Trong bối cảnh thị trường tài chính công nghệ nở rộ, vay tiền online trở thành giải pháp “cứu cánh” cho nhiều người cần tiền gấp. Trong đó, MoneyCat là cái tên được nhắc đến thường xuyên với lời mời gọi hấp dẫn về khoản vay 0% lãi suất. Tuy nhiên, nhiều khách hàng vẫn e ngại về tính minh bạch của đơn vị này. Vậy MoneyCat là gì? MoneyCat có uy tín không hay là tín dụng đen? Bài viết dưới đây Vaylai.com sẽ giải mã toàn bộ sự thật về nền tảng vay tiền này.

MoneyCat là gì?

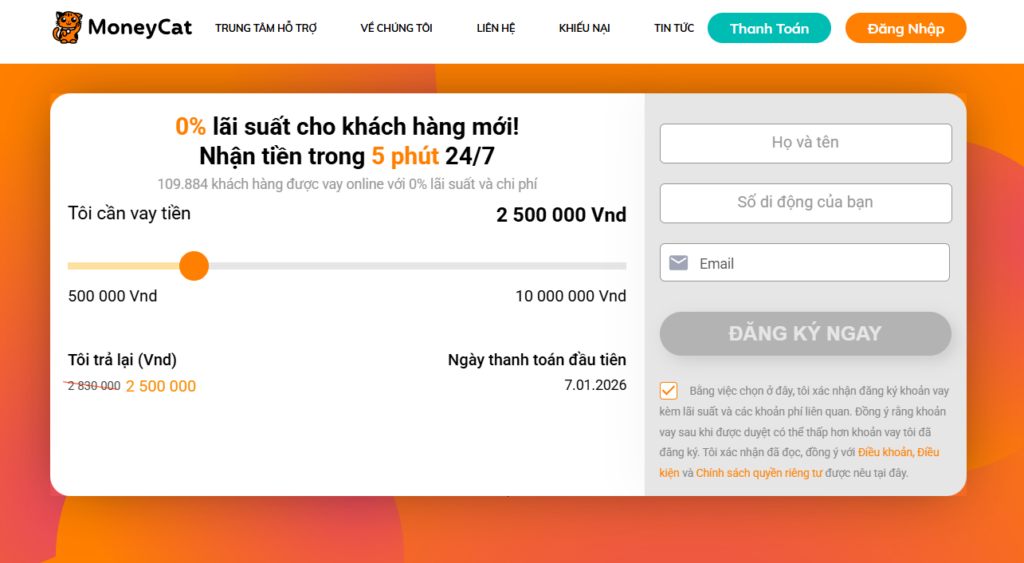

MoneyCat là nền tảng tư vấn và cung cấp các giải pháp tài chính trực tuyến 24/7. Nói cách khác, đây là một ứng dụng/website trung gian kết nối giữa người có nhu cầu vay vốn và các đối tác cho vay.

MoneyCat được quản lý và vận hành bởi Công ty TNHH MTV Lend Top – một doanh nghiệp đa quốc gia hoạt động mạnh tại Nga, Philippines và Việt Nam. Các khoản vay tại đây thường được giải ngân bởi đối tác là Công ty TNHH MTV TM DV Saigon Credit.

Khác với ngân hàng truyền thống, MoneyCat hoạt động theo mô hình vay tín chấp (P2P Lending), cho phép khách hàng vay tiền nhanh trong ngày mà không cần thế chấp tài sản hay gặp mặt trực tiếp.

So với ngân hàng, điều kiện vay tại MoneyCat “dễ thở” hơn rất nhiều. Để hồ sơ được duyệt, bạn chỉ cần đáp ứng các tiêu chí sau:

Là công dân Việt Nam, đang sinh sống và làm việc tại các tỉnh thành trong nước.

Độ tuổi: Trong độ tuổi lao động từ 22 đến 60 tuổi.

Giấy tờ: Có CMND hoặc CCCD chính chủ, còn hiệu lực (không rách nát, mờ số).

Tài khoản: Sở hữu tài khoản ngân hàng chính chủ để nhận tiền giải ngân.

Thu nhập: Có công việc và thu nhập ổn định là một điểm cộng lớn giúp tăng tỷ lệ duyệt vay.

Hạn mức vay, kỳ hạn và lãi suất MoneyCat

Hạn mức vay: Dao động từ 1 triệu đến 10 triệu đồng. Tuy nhiên, với khách hàng vay lần đầu, MoneyCat thường chỉ cấp hạn mức thấp (khoảng 1 – 3 triệu đồng) để đánh giá độ uy tín. Hạn mức tối đa sẽ được mở khi bạn thanh toán tốt ở các lần vay sau.

Kỳ hạn vay: Thời gian thanh toán linh hoạt từ 90 đến 180 ngày (tùy thuộc vào quy định cụ thể tại thời điểm ký hợp đồng).

Lãi suất:

Khách hàng mới: Hưởng 0% lãi suất và phí tư vấn cho khoản vay đầu tiên.

Khách hàng cũ: Lãi suất khoảng 12% – 18.25%/năm.

Lưu ý: Ngoài lãi suất, khoản vay sẽ bao gồm Phí dịch vụ và Phí tư vấn. Đây là phần chi phí chiếm tỷ trọng khá lớn khiến số tiền phải trả thực tế cao hơn số tiền gốc. Sự chênh lệch giữa số tiền thực nhận và thực trả là lý do chính khiến nhiều người nghi ngờ MoneyCat có uy tín không khi chưa tìm hiểu kỹ.

Quy trình vay tiền MoneyCat chi tiết

Quy trình vay tại MoneyCat hoàn toàn trực tuyến, bao gồm 4 bước đơn giản:

Đăng ký: Truy cập website chính thức hoặc tải ứng dụng MoneyCat, chọn số tiền muốn vay.

Điền thông tin: Cung cấp thông tin cá nhân, chụp ảnh 2 mặt CMND/CCCD và ảnh chân dung (selfie) để xác thực danh tính.

Xét duyệt: Hệ thống thẩm định hồ sơ tự động (hoặc nhân viên gọi xác nhận). Thời gian thường mất từ 5 – 30 phút.

Giải ngân: Sau khi hồ sơ được duyệt và bạn ký hợp đồng điện tử (qua mã OTP), tiền sẽ được chuyển thẳng vào tài khoản ngân hàng.

Vay MoneyCat có uy tín không?

Để đánh giá MoneyCat có uy tín không, cần xét trên hai yếu tố cốt lõi là pháp lý và sự minh bạch:

Thứ nhất, về pháp lý, MoneyCat không phải là “tín dụng đen” trôi nổi. Nền tảng này được vận hành bởi Công ty TNHH MTV Lend Top, có giấy phép kinh doanh và trụ sở rõ ràng tại TP.HCM. Đối tác giải ngân là Saigon Credit cũng là đơn vị hoạt động hợp pháp. Do đó, người vay hoàn toàn được pháp luật bảo vệ khi giao dịch.

Thứ hai, về minh bạch, MoneyCat luôn hiển thị rõ ràng mọi thông tin về khoản vay (gốc, lãi, phí tư vấn, phí dịch vụ) trước khi khách hàng bấm xác nhận. Các cáo buộc “lừa đảo” thường xuất phát từ việc khách hàng không đọc kỹ mục Phí dịch vụ dẫn đến hiểu lầm về tổng số tiền phải trả.

MoneyCat có uy tín không? Nhìn chung MoneyCat là đơn vị uy tín theo nghĩa làm đúng cam kết hợp đồng. Tuy nhiên, “uy tín” không đồng nghĩa với “giá rẻ”; người vay cần chấp nhận mức phí dịch vụ khá cao đổi lấy sự tiện lợi và nhanh chóng.

Để giúp bạn cân nhắc kỹ lưỡng hơn, dưới đây là phân tích chi tiết về những mặt được và chưa được. Phân tích ưu nhược điểm cũng là cách tốt nhất để kiểm chứng MoneyCat có uy tín không.

Ưu điểm

Điểm mạnh lớn nhất của MoneyCat chính là tốc độ và sự tiện lợi. Nhờ áp dụng công nghệ Fintech và Big Data, hệ thống có thể chấm điểm tín dụng tự động, giúp rút ngắn quy trình vay từ vài ngày xuống còn vài phút.

Thủ tục “3 Không”: Không cần thế chấp tài sản, không cần chứng minh thu nhập bằng giấy tờ phức tạp, và đặc biệt là không cần gặp mặt thẩm định. Chỉ cần CMND/CCCD và smartphone là đủ.

Ưu đãi thật cho người mới: Chương trình 0% lãi suất và phí cho khoản vay đầu tiên là hoàn toàn có thật. Nếu bạn vay 2 triệu, bạn chỉ cần trả đúng 2 triệu khi đến hạn. Đây là cách rất tốt để giải quyết khó khăn ngắn hạn mà không mất phí.

Hỗ trợ nợ xấu: MoneyCat có chính sách cởi mở hơn ngân hàng rất nhiều. Ngay cả khi bạn có lịch sử nợ xấu nhóm 1 hoặc nhóm 2 tại CIC, bạn vẫn có cơ hội được duyệt vay nếu tình hình tài chính hiện tại ổn định.

Nhược điểm

Bên cạnh những lợi ích, người vay phải đối mặt với những hạn chế và rủi ro tài chính không nhỏ nếu không quản lý tốt khoản vay:

Chi phí vay thực tế rất cao: Mặc dù lãi suất công bố chỉ khoảng 12-18%/năm, nhưng Phí tư vấn và Phí dịch vụ mới là gánh nặng thực sự. Tổng chi phí vay có thể lên tới 30-40% số tiền gốc/tháng. Ví dụ vay 3 triệu có thể phải trả tới hơn 4 triệu chỉ sau 1 tháng.

Áp lực thời gian: Kỳ hạn vay ngắn tạo áp lực trả nợ rất lớn. Nếu bạn không có nguồn thu chắc chắn sắp về, rất dễ rơi vào cảnh “vỡ nợ”.

Phí phạt trễ hạn “khủng”: Chỉ cần chậm thanh toán 1 ngày, bạn sẽ phải chịu phí phạt quá hạn. Số tiền nợ sẽ bị cộng dồn lãi mẹ đẻ lãi con, khiến khoản nợ nhỏ nhanh chóng phình to gấp nhiều lần.

Quy trình đòi nợ phiền toái: Nếu để quá hạn, bạn sẽ phải đối mặt với các cuộc gọi nhắc nợ liên tục, không chỉ tới số cá nhân mà có thể ảnh hưởng đến cả số tham chiếu người thân bạn đã cung cấp.

Đây là vấn đề nhiều người lầm tưởng rằng vay qua App thì “bùng” thoải mái không sợ ảnh hưởng đến hồ sơ tín dụng. Sự thật là: Việc vay MoneyCat hoàn toàn có thể ảnh hưởng đến lịch sử CIC của bạn.

Mặc dù MoneyCat là đơn vị tư vấn, nhưng đối tác giải ngân của họ là các tổ chức hoạt động tài chính chuyên nghiệp. Các đơn vị này thường là thành viên hoặc có liên kết báo cáo dữ liệu với Trung tâm Thông tin Tín dụng Quốc gia hoặc PCB.

Nếu bạn thanh toán đúng hạn: Lịch sử này sẽ được ghi nhận là tích cực. Việc có lịch sử trả nợ tốt tại các tổ chức tín dụng giúp làm đẹp hồ sơ của bạn, tăng độ uy tín khi bạn muốn vay các khoản lớn hơn sau này.

Nếu bạn bùng nợ hoặc trả chậm dài ngày: Thông tin nợ xấu của bạn chắc chắn sẽ được cập nhật lên hệ thống. Một khi đã dính nợ xấu, bạn sẽ bị “cấm cửa” tại hầu hết các ngân hàng và công ty tài chính khác trong ít nhất 3-5 năm. Bạn sẽ không thể làm thẻ tín dụng, không thể vay mua nhà, mua xe trả góp. Ngoài ra, dữ liệu nợ xấu giữa các App vay hiện nay cũng được liên thông, nên bùng nợ ở MoneyCat đồng nghĩa với việc bạn cũng sẽ bị từ chối ở các App khác.

Kinh nghiệm vay MoneyCat an toàn, tránh rủi ro

Vay online là con dao hai lưỡi. Để không phải lo lắng về việc MoneyCat có uy tín không và tránh rơi vào bẫy nợ nần, bạn hãy “bỏ túi” những kinh nghiệm xương máu sau:

Tính toán kỹ khả năng chi trả: Đừng chỉ nhìn vào số tiền vay được, hãy nhìn vào số tiền phải trả cuối kỳ. Chỉ vay khi bạn chắc chắn rằng vào ngày đáo hạn, bạn sẽ có lương hoặc nguồn thu nhập để thanh toán dứt điểm. Tuyệt đối không “vay app này trả app kia”.

Cảnh giác với web giả mạo: Hiện nay có rất nhiều kẻ gian lập website/fanpage giả danh MoneyCat. Đặc điểm nhận diện lừa đảo là: Yêu cầu kết bạn Zalo riêng, yêu cầu chuyển khoản phí bảo hiểm/phí hồ sơ trước khi giải ngân. Hãy nhớ: MoneyCat chính chủ KHÔNG BAO GIỜ yêu cầu khách chuyển tiền trước khi giải ngân.

Lưu lại bằng chứng thanh toán: Khi thanh toán qua chuyển khoản hoặc Viettel Post, hãy luôn chụp ảnh biên lai/màn hình giao dịch và giữ lại cho đến khi trên App MoneyCat cập nhật trạng thái “Đã tất toán”. Đôi khi hệ thống bị lỗi treo tiền, biên lai này là bằng chứng duy nhất bảo vệ bạn khỏi bị tính phí phạt oan.

Hủy khoản vay nếu thấy không ổn: Ngay cả khi hồ sơ đã duyệt, nếu bạn đọc hợp đồng thấy lãi suất quá cao hoặc không còn nhu cầu, bạn có quyền gọi lên tổng đài để yêu cầu hủy hồ sơ trước khi tiền được giải ngân.

Kinh nghiệm vay MoneyCat an toàn, tránh rủi ro

Câu hỏi thường gặp

1. Nợ xấu có vay được MoneyCat không?

MoneyCat có chính sách xét duyệt linh hoạt hơn ngân hàng. Nếu bạn đang có nợ xấu thuộc Nhóm 1 (quá hạn dưới 10 ngày) hoặc Nhóm 2 (quá hạn dưới 90 ngày) và đã tất toán khoản nợ đó, khả năng được duyệt vay vẫn khá cao. Tuy nhiên, nếu bạn đang dính nợ xấu nhóm 3, 4, 5 (nợ khó đòi, mất khả năng thanh toán) thì tỷ lệ bị từ chối lên đến 99%.

2. Tôi muốn thanh toán khoản vay trước hạn có bị phạt không?

Tin vui là MoneyCat không thu phí phạt thanh toán trước hạn. Ngược lại, việc thanh toán sớm còn được khuyến khích vì giúp bạn tránh được rủi ro quên ngày dẫn đến trễ hạn, đồng thời tăng điểm tín dụng để được nâng hạn mức cho lần sau.

3. Vay MoneyCat không trả sẽ chịu hậu quả gì?

Hậu quả của việc bùng nợ nghiêm trọng hơn bạn nghĩ:

Số tiền nợ tăng phi mã do lãi phạt và phí phạt chậm trả cộng dồn mỗi ngày.

Bị nhân viên thu hồi nợ gọi điện làm phiền liên tục, ảnh hưởng đến công việc và cuộc sống.

Bị liệt vào danh sách nợ xấu CIC/PCB, mất cơ hội vay vốn chính thống trong tương lai.

Có nguy cơ bị bán nợ cho các công ty đòi nợ chuyên nghiệp hoặc bị khởi kiện dân sự nếu khoản nợ lớn.

4. Tại sao tôi đăng ký vay lại lần 2 nhưng bị từ chối?

Có một số lý do phổ biến: Bạn thanh toán khoản vay trước đó quá trễ hạn; Tình hình tài chính của bạn hiện tại bị đánh giá là rủi ro hơn; Hoặc đơn giản là tại thời điểm đó, điểm tín dụng của bạn trên hệ thống CIC có biến động xấu từ các khoản vay ở tổ chức khác.

Kết luận

MoneyCat có uy tín không? MoneyCat là giải pháp tài chính hợp pháp và tiện lợi cho nhu cầu vay gấp trong ngày, đặc biệt với ưu đãi 0% lãi suất cho lần đầu. Tuy nhiên, do chi phí dịch vụ và lãi suất thực tế khá cao, bạn chỉ nên vay khi thực sự cần thiết và chắc chắn khả năng trả nợ đúng hạn để tránh phí phạt. Hãy là người vay thông minh, tìm hiểu kỹ các điều khoản hợp đồng trước khi đăng ký để đảm bảo an toàn tài chính cá nhân.

Trong bối cảnh thị trường tài chính tiêu dùng tại Việt Nam đang phát triển cực kỳ sôi động, các ứng dụng vay tiền online mọc lên như nấm sau mưa. Giữa ma trận đó, Doctor Đồng nổi lên như một trong những “cây đa cây đề” lâu đời và phổ biến nhất. Tuy nhiên, sự phổ biến này luôn đi kèm với những tranh cãi không hồi kết về mức lãi suất thực tế hay các phương thức thu hồi nợ.

Vậy thực hư câu chuyện này ra sao? Doctor Đồng có uy tín không hay chỉ là chiêu trò lừa đảo? Bài viết này Vaylai.com sẽ phân tích chi tiết từ A-Z, đi sâu vào bản chất hoạt động để giúp bạn có quyết định tài chính sáng suốt nhất.

Doctor Đồng là gì?

Rất nhiều khách hàng vẫn lầm tưởng Doctor Đồng là một ngân hàng hoặc một tổ chức “tín dụng đen” hoạt động chui. Để hiểu đúng về đơn vị này, chúng ta cần nhìn nhận rõ mô hình hoạt động Fintech mà họ đang áp dụng.

Về bản chất, Doctor Đồng không trực tiếp cho vay tiền. Đây là một nền tảng công nghệ cung cấp dịch vụ tư vấn tài chính. Vai trò chính của họ là trung gian kết nối: một bên là khách hàng có nhu cầu vay vốn nhanh, và bên kia là các đối tác tài chính có tiền nhàn rỗi muốn cho vay.

Hệ sinh thái của Doctor Đồng được vận hành bởi hai pháp nhân chính:

Đơn vị quản lý nền tảng: Dịch vụ và ứng dụng được cung cấp bởi Công ty TNHH MTV Tư vấn Tài chính LGC. Đây là đơn vị chịu trách nhiệm về công nghệ, marketing và tìm kiếm khách hàng.

Đối tác giải ngân: Đơn vị trực tiếp ký hợp đồng vay và chuyển tiền cho khách hàng thường là Công ty TNHH MTV TMDV Vạn An Phát. Công ty này hoạt động hợp pháp với giấy phép kinh doanh, trong đó thường bao gồm cả lĩnh vực cầm đồ – một hình thức phổ biến để hợp thức hóa các khoản vay tiêu dùng ngắn hạn.

Ra mắt từ năm 2015, Doctor Đồng có thể coi là một trong những đơn vị tiên phong đặt nền móng cho mảng cho vay online tại Việt Nam, tồn tại qua nhiều đợt thanh lọc thị trường gắt gao.

Tìm hiểu tổng quan Doctor Đồng là gì?

Doctor Đồng có uy tín không?

Khái niệm “uy tín” trong lĩnh vực vay tiền online khá trừu tượng và thường bị đánh đồng với cảm xúc của người đi vay. Để trả lời khách quan cho câu hỏi Doctor Đồng có uy tín không, chúng ta cần bóc tách vấn đề trên hai khía cạnh riêng biệt: Pháp lý và Niềm tin khách hàng.

1. Về mặt pháp lý và sự minh bạch

Doctor Đồng hoạt động hoàn toàn công khai dưới sự quản lý của pháp luật Việt Nam. Họ có giấy phép đăng ký kinh doanh, có trụ sở văn phòng rõ ràng và mã số thuế đầy đủ. Khác với các app “rác” hay các trang web tín dụng đen trôi nổi thường xuyên thay đổi tên miền để trốn tránh, Doctor Đồng duy trì thương hiệu ổn định suốt nhiều năm qua. Mọi khoản vay tại đây đều được xác lập bằng hợp đồng điện tử có giá trị pháp lý, quy định rõ quyền và nghĩa vụ của các bên. Do đó, có thể khẳng định đây không phải là tổ chức lừa đảo.

2. Về mặt trải nghiệm và niềm tin

Tuy nhiên, “uy tín” của thương hiệu này thường xuyên gây tranh cãi trên các diễn đàn tài chính. Nguyên nhân chủ yếu đến từ sự chênh lệch giữa kỳ vọng của khách hàng và thực tế dịch vụ:

Nếu bạn định nghĩa uy tín là việc giải ngân đúng số tiền đã cam kết, bảo mật thông tin theo tiêu chuẩn và minh bạch các khoản phí trong hợp đồng, thì Doctor Đồng làm khá tốt nhiệm vụ này.

Ngược lại, nếu bạn kỳ vọng một mức lãi suất thấp như ngân hàng, nhân viên chăm sóc khách hàng nhẹ nhàng hay sự linh động khi trễ hạn, thì Doctor Đồng chắc chắn sẽ khiến bạn thất vọng. Các biện pháp nhắc nợ gắt gao của họ chính là yếu tố khiến nhiều người dùng đánh giá thấp về mặt “tình cảm”.

Nhìn chung, Doctor Đồng là một dịch vụ tài chính hợp pháp, hoạt động minh bạch nhưng thuộc phân khúc cho vay rủi ro cao với chi phí không hề rẻ.

Sau khi đã xác định được Doctor Đồng có uy tín không, bạn cần nắm thật rõ những thông số kỹ thuật dưới đây trước khi đặt bút ký hợp đồng online để tránh những cú sốc khi thanh toán.

1. Điều kiện vay vốn

Doctor Đồng hướng đến nhóm khách hàng “dưới chuẩn” – những người khó tiếp cận vốn vay ngân hàng. Chính vì vậy, điều kiện duyệt vay của họ thuộc hàng dễ nhất thị trường hiện nay.

Về cơ bản, bạn chỉ cần đáp ứng các tiêu chí tối thiểu sau:

Là công dân Việt Nam, đang sinh sống và làm việc trong nước.

Độ tuổi lao động từ 18 đến 60 tuổi (tỷ lệ duyệt cao nhất thường rơi vào nhóm từ 22 tuổi trở lên, đã có việc làm ổn định).

Giấy tờ tùy thân: Chỉ cần CMND hoặc CCCD chính chủ và còn hiệu lực pháp lý.

Thu nhập: Có thu nhập ổn định tối thiểu 2 triệu đồng/tháng. Điểm đặc biệt là họ thường không yêu cầu chứng minh thu nhập bằng sao kê lương hay hợp đồng lao động phức tạp.

Sở hữu tài khoản ngân hàng chính chủ để nhận tiền giải ngân.

2. Hạn mức cho vay

Hạn mức tại Doctor Đồng được thiết kế theo mô hình “thử thách”. Họ không cấp hạn mức cao ngay từ đầu mà tăng dần dựa trên độ uy tín của khách hàng.

Đối với khách hàng mới: Hạn mức thường bị giới hạn tối đa là 4.000.000 VNĐ. Đây là con số nhỏ để hệ thống kiểm tra khả năng và thiện chí trả nợ của bạn.

Đối với khách hàng cũ: Nếu bạn thanh toán đúng hạn các khoản vay trước, hạn mức có thể được nâng lên tới 10.000.000 VNĐ.

Kỳ hạn vay: Mặc dù trên lý thuyết có các kỳ hạn dài 3-6 tháng, nhưng thực tế các khoản vay đầu tiên thường rất ngắn, dao động từ 10 đến 30 ngày.

Điều kiện, hạn mức và chi phí vay tại Doctor Đồng

3. Chi phí vay (Lãi suất + Phí dịch vụ)

Đây là phần “bẫy tâm lý” mà nhiều người đi vay lần đầu thường bỏ qua. Theo quy định của Bộ luật Dân sự, lãi suất cho vay không được vượt quá 20%/năm. Để tuân thủ luật mà vẫn đảm bảo lợi nhuận cho các khoản vay rủi ro cao, Doctor Đồng sử dụng cấu trúc phí kép:

Lãi suất danh nghĩa: Luôn được niêm yết ở mức hợp lý, khoảng 12% – 20%/năm.

Phí dịch vụ & Phí tư vấn: Đây mới là nguồn thu chính và chiếm tỷ trọng lớn nhất trong tổng số tiền bạn phải trả. Các khoản phí này được giải thích là chi phí vận hành hệ thống, phí thẩm định hồ sơ, phí quản lý rủi ro…

Ví dụ minh họa: Bạn vay 2.000.000 VNĐ trong 1 tháng. Tiền lãi suất có thể chỉ là vài chục nghìn đồng, nhưng phí dịch vụ có thể lên tới 800.000 – 1.000.000 VNĐ. Tổng số tiền phải trả có thể lên tới 3 triệu đồng, tức là gấp 1,5 lần tiền gốc chỉ sau 30 ngày.

Tuy nhiên, Doctor Đồng có một chính sách thu hút khách hàng rất tốt là ưu đãi 0% lãi suất và phí cho khoản vay đầu tiên. Nghĩa là nếu bạn vay 2 triệu, đến hạn bạn chỉ cần trả đúng 2 triệu mà không mất thêm bất kỳ đồng nào.

Ưu và nhược điểm khi vay tiền Doctor Đồng

Bên cạnh câu hỏi Doctor Đồng có uy tín không, việc hiểu rõ cả điểm mạnh và điểm yếu của dịch vụ sẽ giúp bạn tận dụng tối đa lợi ích, đồng thời hạn chế những rủi ro tài chính không đáng có. Dưới đây là phân tích chi tiết:

Những ưu điểm nổi bật

Không phải ngẫu nhiên mà Doctor Đồng vẫn trụ vững sau nhiều năm hoạt động. Dịch vụ này sở hữu những lợi thế cạnh tranh mạnh mẽ, đặc biệt phù hợp với nhóm khách hàng cần tiền “nóng” và ngại các thủ tục rườm rà tại ngân hàng:

Tốc độ giải ngân siêu tốc: Nhờ hệ thống chấm điểm tín dụng tự động hóa gần như hoàn toàn, kết quả xét duyệt thường có chỉ sau vài phút. Tiền sẽ về tài khoản của bạn sau khoảng 15-30 phút.

Thủ tục 100% Online: Bạn không cần phải gặp mặt bất kỳ ai, không cần thẩm định tại nhà, không cần thế chấp tài sản và cũng không cần người bảo lãnh. Mọi thao tác đều thực hiện trên Smartphone.

Hỗ trợ nhóm khách hàng “dưới chuẩn”: Những khách hàng từng có lịch sử nợ xấu nhóm 1, nhóm 2 tại ngân hàng – đối tượng thường bị các tổ chức tài chính lớn từ chối – vẫn có cơ hội rất cao được Doctor Đồng phê duyệt.

Ưu đãi cho người mới: Chính sách 0% lãi suất và phí cho lần vay đầu tiên là một điểm cộng lớn giúp người dùng trải nghiệm dịch vụ mà không lo về chi phí.

Những hạn chế cần cân nhắc

Bên cạnh sự tiện lợi, người vay cần nhìn nhận thẳng thắn vào những rủi ro và hạn chế của mô hình này. Đây không phải là giải pháp tài chính bền vững cho các nhu cầu vốn dài hạn bởi những lý do sau:

Chi phí tài chính thực tế rất cao: Khi cộng gộp cả lãi suất danh nghĩa và các loại phí dịch vụ, phí tư vấn, số tiền thực trả có thể vượt xa lãi suất ngân hàng, khiến áp lực trả nợ trở nên nặng nề.

Hạn mức vay thấp: Với mức trần tối đa chỉ 10 triệu đồng, dịch vụ này chỉ giải quyết được các nhu cầu tiêu dùng nhỏ lẻ, không phù hợp để kinh doanh hay mua sắm tài sản lớn.

Áp lực thu hồi nợ gắt gao: Quy trình nhắc nợ của Doctor Đồng rất chặt chẽ. Nếu trễ hạn, bạn không chỉ chịu phí phạt “trên trời” mà còn phải đối mặt với các cuộc gọi nhắc nợ liên tục, gây ảnh hưởng đến tâm lý và sự riêng tư.

Kỳ hạn vay ngắn: Thời gian vay thực tế khá ngắn, đòi hỏi người vay phải có kế hoạch dòng tiền trả nợ rất chắc chắn để tránh bị rơi vào tình trạng quá hạn.

Ưu và nhược điểm khi vay tiền Doctor Đồng

Trải nghiệm thực tế khi vay Doctor Đồng

Trải nghiệm thực tế của người dùng trước là thước đo chính xác nhất để kiểm chứng Doctor Đồng có uy tín không. Quy trình vay thường diễn ra như sau:

Đăng ký hồ sơ: Bạn tải ứng dụng hoặc truy cập website. Việc điền thông tin khá chi tiết, bao gồm thông tin cá nhân, công việc, thu nhập và thông tin người tham chiếu. Mẹo nhỏ: Hãy điền chính xác và đầy đủ, đặc biệt là số điện thoại người tham chiếu (dù họ ít khi gọi nhưng đây là bước để tăng độ tin cậy).

E-KYC (Định danh điện tử): Bạn sẽ cần chụp ảnh hai mặt CMND/CCCD và một bức ảnh chân dung cầm giấy tờ. Công nghệ AI sẽ quét và xác thực danh tính của bạn.

Xét duyệt và Giải ngân: Sau khi gửi hồ sơ, hệ thống thường duyệt tự động. Trong một số trường hợp, nhân viên tổng đài sẽ gọi lại để xác nhận một vài thông tin cơ bản. Nếu hồ sơ đạt yêu cầu, tin nhắn SMS báo giải ngân sẽ đến ngay sau đó.

Thanh toán: Khi gần đến hạn, bạn sẽ nhận được tin nhắn nhắc nhở kèm số tiền cụ thể. Bạn có thể thanh toán dễ dàng qua ví điện tử Momo, các điểm thu hộ Payoo hoặc chuyển khoản ngân hàng.

Lưu ý quan trọng: Trải nghiệm sẽ trở nên “khủng khiếp” nếu bạn có ý định bùng nợ hoặc trả chậm. Nhưng nếu bạn là người vay có trách nhiệm, trả đúng hạn, Doctor Đồng thực sự là một “cây ATM di động” khá hữu ích trong những lúc cấp bách.

Câu hỏi thường gặp

Doctor Đồng có an toàn về bảo mật không?

Ở mức độ cơ bản, Doctor Đồng bảo mật thông tin khoản vay của bạn. Tuy nhiên, khi cài đặt ứng dụng trên điện thoại, bạn buộc phải cấp quyền truy cập vào danh bạ, vị trí, máy ảnh… Điều này đồng nghĩa với việc bạn chấp nhận chia sẻ một phần dữ liệu cá nhân của mình. Hãy cân nhắc kỹ quyền riêng tư trước khi nhấn nút “Đồng ý”.

Lãi suất thực tế là bao nhiêu %?

Rất khó để đưa ra một con số %/năm chính xác vì kỳ hạn vay thường rất ngắn. Tuy nhiên, nếu tính theo số tiền tuyệt đối, bạn hãy chuẩn bị tâm lý phải trả thêm khoảng 30% – 45% trên số tiền gốc cho các khoản phí dịch vụ. Ví dụ vay 1 triệu trả 1,4 triệu là chuyện bình thường.

Thủ tục cần chuẩn bị những gì?

Rất đơn giản, bạn chỉ cần chuẩn bị sẵn: Một chiếc Smartphone có kết nối internet, bản gốc CMND hoặc CCCD còn hiệu lực, và quan trọng nhất là số tài khoản ngân hàng chính chủ mang tên bạn để nhận tiền.

Doctor Đồng có kiểm tra CIC không?

Câu trả lời là Có. Hệ thống của họ có kết nối dữ liệu để kiểm tra lịch sử tín dụng của khách hàng. Tuy nhiên, “khẩu vị rủi ro” của họ cao hơn ngân hàng. Nếu bạn có nợ xấu nhóm 1, 2, khả năng được duyệt vẫn rất cao. Với nợ xấu nhóm 3, 4, 5, tỷ lệ duyệt sẽ thấp hơn nhưng không phải là không thể, tùy thuộc vào đánh giá năng lực trả nợ hiện tại của bạn.

Giải quyết tranh chấp thanh toán như thế nào?

Đôi khi xảy ra trường hợp bạn đã chuyển khoản nhưng hệ thống chưa cập nhật. Lúc này, đừng hoang mang. Hãy giữ lại biên lai chuyển khoản, sau đó liên hệ ngay hotline 1900 636 072 hoặc gửi email đến bộ phận hỗ trợ khách hàng. Họ sẽ đối soát và cập nhật tình trạng hồ sơ cho bạn trong vòng 24-48 giờ.

Kết luận

Doctor Đồng có uy tín không? Nhìn chung, Doctor Đồng là giải pháp tài chính “chữa cháy” hiệu quả cho các nhu cầu vốn nhỏ và gấp gáp nhờ ưu điểm vượt trội về tốc độ giải ngân cùng thủ tục đơn giản. Tuy nhiên, người vay cần hết sức tỉnh táo trước mức phí dịch vụ cao, chỉ nên vay khi thực sự cần thiết và tận dụng triệt để ưu đãi miễn lãi lần đầu để tối ưu chi phí. Hãy luôn đọc kỹ hợp đồng và xây dựng kế hoạch trả nợ đúng hạn để tránh rơi vào vòng xoáy nợ nần không đáng có.

Trong bối cảnh nền kinh tế phát triển và nhu cầu tiêu dùng ngày càng gia tăng, các giải pháp tài chính vi mô đang trở thành “phao cứu sinh” cho hàng triệu người dân Việt Nam, đặc biệt là những ai gặp khó khăn trong việc tiếp cận nguồn vốn từ ngân hàng truyền thống. Nổi bật nhất trong số đó là FE Credit – cái tên vừa quen thuộc nhưng cũng đầy tai tiếng. Vậy FE Credit có uy tín không? Bài viết dưới đây Vaylai.com sẽ phân tích sâu hơn dựa trên các khía cạnh pháp lý, thị trường và thực tế trải nghiệm để bạn có câu trả lời xác đáng nhất.

FE Credit là gì? Tổng quan về công ty FE Credit

Nhiều người tiêu dùng vẫn lầm tưởng FE Credit là một tổ chức “tín dụng đen” trá hình do các quy trình đòi nợ gắt gao. Tuy nhiên, thực tế đây là một công ty tài chính có tư cách pháp nhân đầy đủ và quy mô hàng đầu tại Việt Nam.

Tiền thân của FE Credit là Khối Tín dụng tiêu dùng trực thuộc Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank). Sau 5 năm hoạt động hiệu quả, đến tháng 02/2015, đơn vị này chính thức tách ra hoạt động độc lập với tên gọi Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng, đánh dấu một bước ngoặt lớn trong thị trường tài chính tiêu dùng.

Điểm nhấn quan trọng khẳng định vị thế của công ty là vào tháng 10/2021, VPBank đã hoàn tất thương vụ bán 49% vốn điều lệ cho Công ty Tài chính Tiêu dùng SMBC. Sự tham gia của đối tác chiến lược quốc tế không chỉ gia tăng nguồn lực tài chính mà còn củng cố thêm niềm tin cho câu hỏi FE Credit có uy tín không trên thị trường quốc tế.

Hiện nay, FE Credit đang thống trị thị trường tài chính tiêu dùng với hơn 50% thị phần. Mạng lưới hoạt động của công ty phủ sóng rộng khắp toàn quốc với khoảng 13.000 điểm bán hàng cùng đội ngũ nhân sự khổng lồ lên tới hơn 17.500 người, phục vụ hàng triệu khách hàng mỗi năm.

FE Credit là gì? Tổng quan về công ty FE Credit

FE Credit có uy tín không?

Để đánh giá chính xác mức độ FE Credit có uy tín không, chúng ta không thể chỉ nhìn vào các bài “bóc phốt” trên mạng xã hội mà cần xét trên hai khía cạnh khách quan: Cơ sở pháp lý và Mô hình hoạt động.

Về mặt pháp lý

FE Credit hoàn toàn CÓ UY TÍN. Đây là tổ chức hoạt động dưới sự cấp phép và chịu sự quản lý, giám sát chặt chẽ của Ngân hàng Nhà nước Việt Nam. Mọi hoạt động cho vay, lãi suất khung, và các điều khoản trong hợp đồng đều phải tuân thủ các quy định của pháp luật hiện hành. Đặc biệt, tất cả lịch sử vay trả của khách hàng tại FE Credit đều được ghi nhận minh bạch trên hệ thống Trung tâm Thông tin Tín dụng Quốc gia (CIC), tương tự như bất kỳ ngân hàng thương mại nào.

Về mặt trải nghiệm khách hàng

Đây chính là nơi nảy sinh nhiều tranh cãi nhất. Việc đánh giá FE Credit có uy tín không thường bị ảnh hưởng bởi sự chênh lệch giữa kỳ vọng của khách hàng và thực tế khắc nghiệt của loại hình vay tín chấp:

Khách hàng tìm đến FE Credit vì sự dễ dàng, nhưng lại sốc trước mức lãi suất cao hơn nhiều so với ngân hàng.

Quy trình nhắc nợ tự động và dày đặc của công ty giúp kiểm soát rủi ro nợ xấu nhưng lại gây ức chế lớn cho người vay, khiến họ hoài nghi liệu FE Credit có uy tín không hay chỉ là một hình thức đòi nợ kiểu mới.

Nhìn chung FE Credit là một tổ chức tài chính chính thống, hợp pháp, không phải “tín dụng đen”. Tuy nhiên, do đặc thù kinh doanh trong lĩnh vực rủi ro cao, họ buộc phải áp dụng các chính sách lãi suất và thu hồi nợ rất khắt khe, đôi khi tạo ra những trải nghiệm không mấy dễ chịu cho khách hàng chậm trả.

FE Credit có uy tín không?

Các hình thức vay tiền tại FE Credit

Bất chấp những tranh luận trái chiều về việc FE Credit có uy tín không, công ty vẫn thu hút lượng lớn khách hàng nhờ các gói sản phẩm linh hoạt. Thay vì yêu cầu những thủ tục rườm rà, các sản phẩm tại đây đánh mạnh vào sự tiện lợi:

Vay tiền mặt: Đây là sản phẩm chủ lực, hỗ trợ khách hàng cần vốn nóng cho các mục đích tiêu dùng như sửa nhà, cưới hỏi, viện phí… Hạn mức vay có thể lên đến 70 triệu đồng và tiền được giải ngân trực tiếp vào tài khoản ngân hàng hoặc nhận tiền mặt tại bưu điện.

Vay mua hàng trả góp: Hình thức này cực kỳ phổ biến tại các chuỗi bán lẻ như Thế Giới Di Động, FPT Shop, Điện Máy Xanh. Khách hàng có thể sở hữu ngay điện thoại, laptop, xe máy chỉ sau 15-30 phút làm hồ sơ mà không cần trả trước toàn bộ số tiền.

Thẻ tín dụng: FE Credit cấp hạn mức tín dụng cho người dùng để chi tiêu trước, trả tiền sau. Điểm đặc biệt là điều kiện mở thẻ dễ hơn rất nhiều so với thẻ tín dụng của các ngân hàng thương mại, phù hợp với người có thu nhập trung bình hoặc nhận lương tiền mặt.

Các gói vay tín chấp đặc thù: Để tối đa hóa khả năng tiếp cận, FE Credit còn chấp nhận duyệt vay dựa trên Hóa đơn tiền điện/nước, Hợp đồng bảo hiểm nhân thọ, hoặc Lịch sử sử dụng Sim Viettel chính chủ. Điều này giúp những người lao động tự do, không có bảng lương vẫn có cơ hội vay vốn.

Ưu nhược điểm khi vay tiền tại FE Credit

Quyết định vay tiền tại công ty tài chính giống như sử dụng một con dao hai lưỡi. Nó có thể giải quyết ngay lập tức khó khăn của bạn, nhưng cũng có thể đẩy bạn vào vũng lầy nợ nần nếu không tính toán kỹ.

Ưu điểm khi vay FE Credit

Lợi thế lớn nhất của FE Credit chính là “lấp đầy” khoảng trống mà các ngân hàng để lại. Đối với những khách hàng không đủ chuẩn vay ngân hàng, FE Credit mang lại những giá trị thiết thực:

Thủ tục tối giản và linh hoạt: Bạn gần như chỉ cần CMND/CCCD và Hộ khẩu hoặc Bằng lái xe là đã có thể nộp hồ sơ. Rào cản về việc chứng minh thu nhập, thẩm định nhà cửa hay tài sản thế chấp gần như được xóa bỏ.

Phạm vi hỗ trợ rộng: Dù bạn là công nhân, nông dân, lao động tự do hay tiểu thương buôn bán nhỏ lẻ, cơ hội được duyệt vay vẫn rất cao.

Tốc độ giải ngân thần tốc: Nhờ ứng dụng công nghệ AI, thời gian từ lúc đăng ký đến lúc nhận tiền thường chỉ trong 24 giờ. Sự chuyên nghiệp trong quy trình xử lý hồ sơ là một điểm cộng lớn khẳng định FE Credit có uy tín không.

Tiện lợi trên nền tảng số: Ứng dụng FE Credit Mobile cho phép khách hàng thực hiện mọi thao tác từ đăng ký vay, tra cứu lịch trả nợ đến thanh toán ngay trên điện thoại mà không cần tốn công ra quầy giao dịch.

FE Credit “lấp đầy” khoảng trống mà các ngân hàng để lại

Nhược điểm và rủi ro khi vay FE Credit

Ngược lại, sự dễ dàng đầu vào luôn đi kèm với chi phí đầu ra và rủi ro quản lý rất cao. Đây là những “gáo nước lạnh” mà bạn cần lường trước:

Lãi suất thực tế rất cao: Vì không có tài sản đảm bảo, FE Credit phải bù đắp rủi ro bằng lãi suất. Mức lãi suất thường dao động từ 1.67% – 2.95%/tháng (tương đương 20% – 35%/năm tính theo dư nợ giảm dần), thậm chí có thể cao hơn tùy hồ sơ. Con số này gấp 2-3 lần so với lãi suất vay thế chấp tại ngân hàng.

Cơ chế phạt và lãi chồng lãi: Đây là cái bẫy mà nhiều người mắc phải. Nếu bạn trả chậm dù chỉ 1 ngày, hệ thống sẽ tính phí phạt trễ hạn cộng thêm các khoản phí quản lý nợ. Số tiền nợ có thể tăng lên chóng mặt, dẫn đến tình trạng “lãi mẹ đẻ lãi con”.

Áp lực tinh thần từ việc đòi nợ: FE Credit nổi tiếng với quy trình thu hồi nợ quyết liệt qua điện thoại. Cách thức thu hồi nợ này chính là nguyên nhân lớn nhất khiến khách hàng băn khoăn FE Credit có uy tín không.

Ảnh hưởng lâu dài đến hồ sơ tín dụng (CIC): Hệ thống của FE Credit kết nối trực tiếp với CIC. Một vết nhơ nợ xấu tại đây sẽ khiến cánh cửa vay vốn tại tất cả các ngân hàng và tổ chức tài chính khác đóng sập lại trong vòng 3-5 năm tới.

FE Credit có lừa đảo không?

Cần phải khẳng định lại một lần nữa để làm rõ vấn đề FE Credit có uy tín không: FE Credit là một doanh nghiệp hoạt động công khai, minh bạch và tuân thủ pháp luật. Tuy nhiên, danh tiếng của công ty bị ảnh hưởng nghiêm trọng bởi các chiêu trò mạo danh tinh vi của kẻ gian:

Mạo danh nhân viên để thu phí: Kẻ lừa đảo thường gọi điện tự xưng là nhân viên FE Credit, thông báo bạn được duyệt khoản vay lớn nhưng yêu cầu chuyển trước một khoản tiền gọi là “phí hồ sơ”, “phí bảo hiểm” hoặc “phí giải ngân”. Sau khi nhận tiền, chúng sẽ cắt đứt liên lạc.

Lập website/App giả mạo: Nhiều trang web có giao diện y hệt FE Credit được lập ra để đánh cắp thông tin cá nhân của người dùng, sau đó sử dụng thông tin này để vay tiền ở nơi khác hoặc thực hiện hành vi lừa đảo.

Khách hàng chưa hiểu rõ điều khoản: Nhiều trường hợp khách hàng tố cáo lừa đảo là do họ không đọc kỹ hợp đồng. Các khoản phí bảo hiểm khoản vay (thường là 5-5.5%) được cộng vào khoản vay gốc, khiến số tiền phải trả cao hơn dự tính, dẫn đến hiểu lầm.

FE Credit có lừa đảo không?

Kinh nghiệm vay FE Credit an toàn

Để khoản vay trở thành đòn bẩy tài chính thay vì gánh nặng, người đi vay cần trang bị những kiến thức cơ bản. Dưới đây là những nguyên tắc “vàng” giúp bạn vay vốn an toàn và hiệu quả:

Đánh giá năng lực trả nợ: Chỉ nên vay khi tổng số tiền gốc và lãi phải trả hàng tháng không vượt quá 35-40% thu nhập ròng, đảm bảo bạn vẫn đủ chi phí sinh hoạt và dự phòng rủi ro.

Soi kỹ từng điều khoản hợp đồng: Yêu cầu nhân viên giải thích rõ lãi suất thực tế, lãi suất quá hạn (thường 150%) và các khoản phí phạt; tuyệt đối không ký vào hợp đồng nếu chưa hiểu rõ nội dung.

Cân nhắc bảo hiểm khoản vay: Hỏi kỹ xem khoản phí bảo hiểm (thường khoảng 5-5.5%) là bắt buộc hay tự nguyện theo quy định hiện hành để tránh mất thêm tiền oan nếu không thực sự cần thiết.

Vay đúng kênh chính thống: Chỉ đăng ký qua website chính chủ để đảm bảo an toàn và xác thực được FE Credit có uy tín không trong quá trình giao dịch.

Kỷ luật trong việc thanh toán: Luôn đặt lịch thanh toán trước hạn 2-3 ngày để trừ hao thời gian xử lý giao dịch, giúp bạn tránh được phí phạt trễ hạn và giữ lịch sử tín dụng sạch trên CIC.

Kết luận

FE Credit là giải pháp tài chính hợp pháp và nhanh chóng cho những nhu cầu cấp bách, nhưng đi kèm lãi suất cao và quy trình thu hồi nợ nghiêm ngặt. Hy vọng những thông tin trên đã giúp bạn có cái nhìn khách quan nhất về việc FE Credit có uy tín không và đưa ra quyết định vay vốn sáng suốt, tránh để khoản vay trở thành gánh nặng tài chính cho bản thân và gia đình.

Năm 2026 đánh dấu sự bùng nổ mạnh mẽ của công nghệ tài chính (Fintech) tại Việt Nam. Việc vay tiền online không còn xa lạ, nhưng giữa “ma trận” hàng trăm ứng dụng và website trôi nổi, đâu mới là bến đỗ an toàn, tránh xa bẫy tín dụng đen lãi suất cắt cổ?

Dưới đây là danh sách Top 10 App vay tiền online siêu nhanh chóng & an toàn được người dùng và các chuyên gia tài chính bình chọn nhiều nhất đầu năm 2026, dựa trên các tiêu chí khắt khe: Tốc độ giải ngân, Lãi suất minh bạch và Tính pháp lý rõ ràng.

Bảng tóm tắt so sánh Top 10 đơn vị cho vay uy tín 2026

STT

Đơn vị cho vay

Hạn mức

Lãi suất tham khảo

Đặc điểm nổi bật

1

Vaylai.com

2 – 20 Triệu

1.5%/tháng

Vay qua iCloud iPhone, không giữ máy, duyệt AI 15p

2

FE Credit

Tới 70 Triệu

1.75% – 3.27%/tháng

Vay tiêu dùng lớn, thương hiệu lâu đời

3

Home Credit

Tới 100 Triệu

Từ 0.75%/tháng

Duyệt nhanh, trải nghiệm App mượt mà

4

Doctor Đồng

500k – 10 Triệu

0% lãi lần đầu

Duyệt dễ, chấp nhận nợ xấu nhóm thấp

5

MoneyCat

1 – 10 Triệu

0% lãi lần đầu

100% Online, giải ngân siêu tốc 5 phút

6

Cash24

Tới 15 Triệu

Theo dư nợ giảm dần

Vay trả góp dài hạn tới 12 tháng

7

Robocash

1 – 10 Triệu

Miễn phí 7 ngày đầu

Duyệt tự động 100% bằng Robot (24/7)

8

Takomo

500k – 10 Triệu

Cạnh tranh

Giao diện trẻ trung, CSKH tận tâm

9

OnCredit

500k – 18 Triệu

Ưu đãi lần đầu

Có chính sách hoàn tiền (Cashback), gia hạn nợ

10

Tima

3 – 500 Triệu

1.5%/tháng (18%/năm)

Sàn P2P, vay qua đăng ký xe máy/ô tô

1. Vaylai.com – Nền tảng vay icloud nhanh

Vaylai.com không chỉ là một website vay tiền thông thường, mà là sản phẩm công nghệ tài chính chiến lược thuộc Công ty Cổ phần Tập đoàn BFC – một đơn vị uy tín trong lĩnh vực đầu tư và tài chính. Nhận thấy nhu cầu vay vốn nhanh của người dùng iPhone thường đi kèm với nỗi lo bị xâm phạm quyền riêng tư, Vaylai.com đã tiên phong áp dụng công nghệ AI để thẩm định qua iCloud mà hoàn toàn không cần giữ máy.

Với phương châm “Minh bạch – Tận tâm – Bảo mật”, Vaylai.com hoạt động dựa trên cơ sở pháp lý rõ ràng, có trụ sở văn phòng thực tế, giúp khách hàng xóa bỏ hoàn toàn định kiến về các app vay “chui” hay tín dụng đen. Đây là giải pháp hoàn hảo cho những ai cần dòng tiền gấp nhưng vẫn muốn bảo vệ dữ liệu cá nhân tuyệt đối.

Ưu điểm vượt trội:

Vay nhưng vẫn có máy dùng: Khách hàng vẫn toàn quyền sử dụng điện thoại để liên lạc, làm việc, giải trí bình thường. Vaylai.com chỉ sử dụng liên kết iCloud để xác thực thiết bị và quản lý rủi ro, tuyệt đối không can thiệp vào quyền sử dụng của chủ sở hữu.

Cam kết Bảo mật “3 KHÔNG”: Đây là tôn chỉ hoạt động của Vaylai.com: Không truy cập vào danh bạ, tin nhắn hay thư viện ảnh; Không gọi điện làm phiền người thân hay đồng nghiệp; Không tự ý chia sẻ thông tin khách hàng cho bên thứ ba.

Công nghệ duyệt vay AI thần tốc: Hệ thống thẩm định tự động thông minh giúp loại bỏ các thủ tục giấy tờ rườm rà. Từ lúc đăng ký đến khi tiền “ting ting” trong tài khoản chỉ mất khoảng 15 – 30 phút, giải quyết ngay lập tức nhu cầu cấp bách của bạn.

Hỗ trợ tận tình 24/7: Đội ngũ CSKH chuyên nghiệp luôn sẵn sàng giải đáp mọi thắc mắc và hỗ trợ kỹ thuật trong suốt quá trình vay và trả nợ.

Hạn mức & Lãi suất:

Hạn mức linh hoạt: Tùy thuộc vào dòng máy iPhone bạn đang sử dụng (từ iPhone 11 trở lên), hạn mức vay có thể dao động từ 2 triệu đến 20 triệu đồng. Đời máy càng cao, hạn mức càng lớn.

Lãi suất & Phí: Mọi chi phí về lãi suất, phí thẩm định và phí quản lý đều được công khai minh bạch 100% trên hợp đồng điện tử trước khi khách hàng nhấn nút xác nhận. Cam kết không có phí ẩn hay phí phạt “trên trời”.

Thủ tục cho vay:

Công dân Việt Nam đủ 18 tuổi, có Căn cước công dân (CCCD) gắn chip hợp lệ.

Đang sở hữu và sử dụng điện thoại iPhone chính chủ (từ iPhone 11 trở lên).

Có tài khoản iCloud chính chủ để thực hiện liên kết xác thực.

Vaylai.com – Nền tảng vay tiền online nhanh & an toàn số 1 cho iPhone

FE Credit từ lâu đã được mệnh danh là “anh cả” trong thị trường tài chính tiêu dùng tại Việt Nam với thị phần áp đảo. Ứng dụng FE Credit Mobile (FE Mobile) là bước chuyển mình số hóa mạnh mẽ, giúp khách hàng tiếp cận nguồn vốn chính thống từ ngân hàng VPBank mà không cần phải ra chi nhánh xếp hàng. Đây là lựa chọn an toàn hàng đầu cho các nhu cầu vay tiêu dùng lớn như sửa nhà, mua xe hay kinh doanh nhỏ.

Ưu điểm:

Thương hiệu bảo chứng: Uy tín lâu năm và mạng lưới hoạt động rộng khắp 63 tỉnh thành giúp khách hàng hoàn toàn yên tâm về pháp lý.

Hệ sinh thái đa dạng: Không chỉ vay tiền mặt, ứng dụng còn tích hợp mở thẻ tín dụng, mua hàng trả góp điện máy/xe máy, thanh toán hóa đơn…

Ký hợp đồng điện tử: Giảm thiểu tối đa giấy tờ, cho phép ký hợp đồng vay trực tuyến thông qua chữ ký số bảo mật.

Hạn mức & Lãi suất:

Hạn mức: Rất cao, có thể lên tới 70 triệu đồng tiền mặt.

Lãi suất: Dao động từ 1.75% – 3.27%/tháng tùy theo điểm tín dụng (CIC) của khách hàng.

Kỳ hạn: Linh hoạt trả góp dài hạn từ 6 đến 36 tháng, giảm áp lực trả nợ.

Thủ tục cho vay:

CMND/CCCD và Hộ khẩu/Bằng lái xe.

Cần chứng minh thu nhập (sao kê lương, hóa đơn điện/nước/internet…) để được duyệt hạn mức cao nhất.

3. Home Credit App

Là tập đoàn tài chính đa quốc gia có mặt tại Việt Nam từ năm 2008, Home Credit nổi tiếng với phong cách phục vụ chuyên nghiệp và thân thiện. Ứng dụng Home Credit được thiết kế tập trung vào trải nghiệm người dùng (UX/UI), cho phép bạn kiểm tra hạn mức vay tiềm năng chỉ trong vài phút mà không cần nộp hồ sơ, mang lại cảm giác chủ động và tiện lợi tối đa.

Ưu điểm:

Duyệt vay siêu tốc: Quy trình thẩm định được tối ưu hóa, thường chỉ mất khoảng 10-15 phút để biết kết quả phê duyệt.

Giao diện thân thiện: Được đánh giá là app tài chính dễ sử dụng nhất, ngay cả người lớn tuổi cũng có thể thao tác dễ dàng.

Ưu đãi khách hàng cũ: Thường xuyên có các chương trình giảm lãi suất hoặc tăng hạn mức cho khách hàng có lịch sử thanh toán tốt.

Hạn mức & Lãi suất:

Hạn mức: Lên đến 100 triệu đồng cho khách hàng VIP.

Lãi suất: Khá cạnh tranh, tham khảo từ 0.75%/tháng (áp dụng cho các nhóm khách hàng ưu tiên).

Thủ tục cho vay:

CMND/CCCD còn hiệu lực.

Quy trình 100% Online: Đăng ký qua app, quay video xác thực khuôn mặt (eKYC) và ký hợp đồng trực tuyến.

Home Credit App mang lại cảm giác chủ động và tiện lợi tối đa.

4. Doctor Đồng

Doctor Đồng là một trong những cái tên tiên phong trong mảng cho vay trực tuyến cầm đồ/tín chấp tại Việt Nam. Dịch vụ này chuyên trị các khoản vay nhỏ, cần gấp trong ngày để giải quyết sự cố bất ngờ. Doctor Đồng được xem là “cứu cánh” cuối cùng cho những khách hàng không đủ điều kiện vay ngân hàng hoặc đang bị vướng nợ xấu nhóm thấp.

Ưu điểm:

Tỷ lệ duyệt cao nhất thị trường: Chấp nhận cả những hồ sơ có điểm tín dụng thấp hoặc lịch sử trả nợ chưa hoàn hảo.

Quy trình cực giản lược: Gần như không thẩm định người thân, không cần chứng minh thu nhập phức tạp.

Giải ngân ngay lập tức: Tiền về tài khoản ngay trong ngày đăng ký.

Hạn mức & Lãi suất:

Hạn mức: Khởi điểm từ 500.000đ đến tối đa 10 triệu đồng.

Lãi suất: Đặc biệt ưu đãi 0% lãi suất và 0% phí cho khoản vay đầu tiên (thường tối đa 4 triệu).

Thủ tục cho vay:

Chỉ cần chụp ảnh 2 mặt CMND/CCCD bản gốc.

Có tài khoản ngân hàng chính chủ để nhận tiền giải ngân.

5. MoneyCat

MoneyCat là nền tảng tư vấn và cung cấp giải pháp tài chính trực tuyến hoạt động xuyên suốt 24/7. Với nền tảng công nghệ mạnh mẽ, MoneyCat hướng đến việc loại bỏ hoàn toàn rào cản địa lý và thời gian, giúp khách hàng ở bất kỳ đâu, vào bất kỳ lúc nào (kể cả lễ tết hay đêm muộn) cũng có thể tiếp cận nguồn vốn hỗ trợ.

Ưu điểm:

100% Online: Không cần gặp mặt, không cần nộp giấy tờ gốc, mọi thao tác đều thực hiện trên smartphone.

Tốc độ tên lửa: Thời gian giải ngân cực nhanh, chỉ khoảng 5 phút sau khi hệ thống thông báo hồ sơ được duyệt.

Dễ dàng tiếp cận: Giao diện đơn giản, quy trình đăng ký chỉ mất 3 bước.

Hạn mức & Lãi suất:

Hạn mức: Các khoản vay nhỏ linh hoạt từ 1 triệu đến 10 triệu đồng.

Lãi suất: Áp dụng chương trình 0% lãi suất cho khách hàng mới trải nghiệm lần đầu.

Thủ tục cho vay:

CMND/CCCD còn hiệu lực và điền đầy đủ thông tin cá nhân trực tuyến.

MoneyCat là nền tảng tư vấn và cung cấp giải pháp tài chính trực tuyến hoạt động xuyên suốt 24/7

6. Cash24

Khác biệt hoàn toàn với các app vay ngắn hạn (thường phải trả trong 30 ngày), Cash24 định vị mình là giải pháp vay trả góp bán dài hạn. Mô hình này giúp chia nhỏ áp lực tài chính, cho phép khách hàng trả dần khoản nợ trong nhiều tháng, phù hợp với những người làm công ăn lương muốn cân đối chi tiêu hàng tháng.

Ưu điểm:

Kỳ hạn dài: Thời gian vay cố định lên đến 12 tháng, chia thành 12 kỳ thanh toán nhẹ nhàng.

Hạn mức khá: Cao hơn so với mặt bằng chung các app vay nhanh (lên đến 15 triệu), đủ để mua sắm thiết bị hoặc chi tiêu gia đình.

Minh bạch: Số tiền phải đóng mỗi kỳ là cố định và được thông báo rõ ràng ngay từ đầu.

Hạn mức & Lãi suất:

Hạn mức: Tối đa 15 triệu đồng.

Lãi suất: Tính theo dư nợ giảm dần hoặc cố định theo kỳ, có bao gồm phí dịch vụ nền tảng.

Thủ tục cho vay:

CMND/CCCD và ảnh chân dung selfie rõ nét.

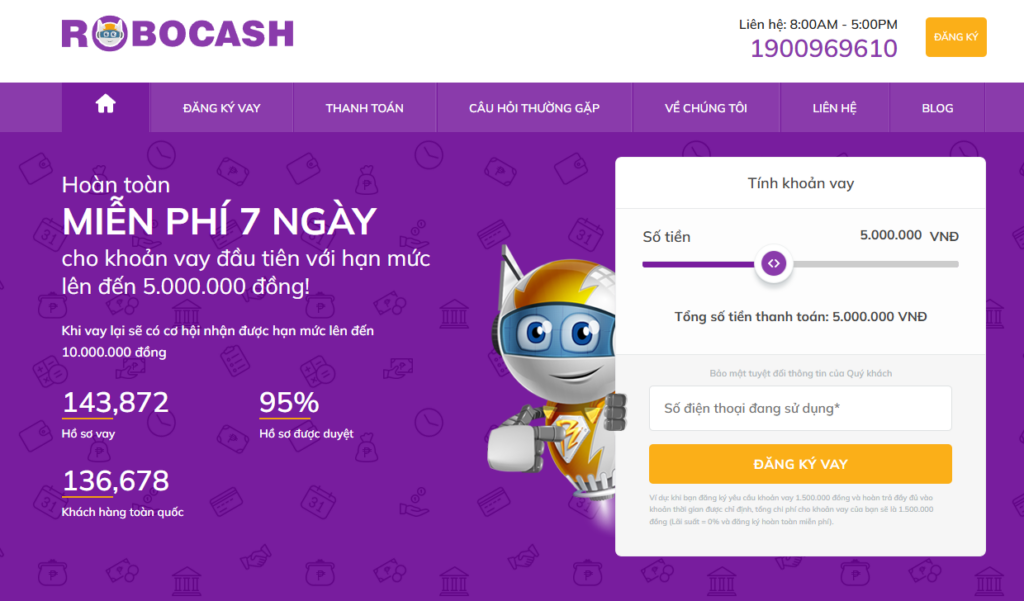

7. Robocash

Đúng như tên gọi, Robocash là “Robot trạm ATM” tự động hoàn toàn. Hệ thống loại bỏ 100% sự can thiệp của con người trong quy trình xét duyệt. Điều này không chỉ đảm bảo tính khách quan tuyệt đối mà còn cho phép Robocash phục vụ khách hàng bất kể ngày đêm, dù là 2 giờ sáng hay mùng 1 Tết.

Ưu điểm:

Duyệt tự động 100%: Không có nhân viên gọi điện thẩm định làm phiền, giữ sự riêng tư cho khách hàng.

Tỷ lệ duyệt ấn tượng: Lên tới 95% hồ sơ được duyệt nếu khách hàng điền thông tin trung thực và đầy đủ.

Tức thì: Thời gian xử lý hồ sơ gần như ngay lập tức sau khi bấm gửi.

Hạn mức & Lãi suất:

Hạn mức: Từ 1 triệu đến 10 triệu đồng.

Lãi suất: Miễn phí hoàn toàn lãi suất cho 7 ngày đầu tiên đối với khoản vay mới.

Thủ tục cho vay:

CMND/CCCD và cung cấp thông tin nghề nghiệp hiện tại.

Robocash là “Robot trạm ATM” tự động hoàn toàn

8. Takomo

Là một “làn gió mới” trên thị trường Fintech, Takomo nhanh chóng ghi điểm nhờ sự chuyên nghiệp và chỉn chu. Giao diện ứng dụng hiện đại, trẻ trung cùng dịch vụ chăm sóc khách hàng tận tâm giúp Takomo trở thành lựa chọn yêu thích của giới trẻ và những người lần đầu làm quen với vay online.

Ưu điểm:

Trải nghiệm mượt mà: Quy trình đăng ký nhanh gọn, tối ưu hóa thao tác trên thiết bị di động.

Hỗ trợ nhiệt tình: Đội ngũ tư vấn viên luôn sẵn sàng giải đáp thắc mắc nhanh chóng qua hotline hoặc chat.

An toàn thông tin: Cam kết bảo mật dữ liệu khách hàng theo tiêu chuẩn cao.

Hạn mức & Lãi suất:

Hạn mức: Linh hoạt từ 500.000đ đến 10 triệu đồng.

Lãi suất: Cạnh tranh và minh bạch trong phân khúc vay tín chấp nhanh.

Thủ tục cho vay:

CMND/CCCD còn hiệu lực.

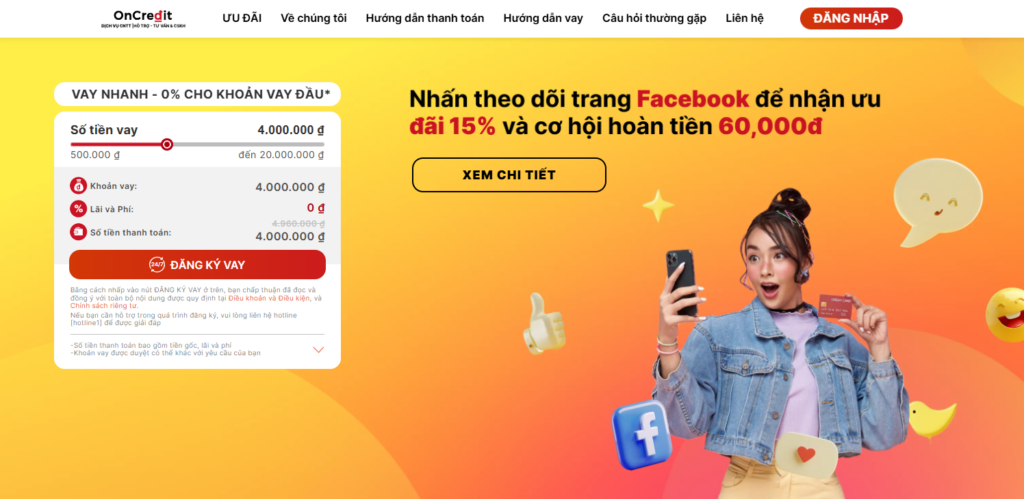

9. OnCredit

OnCredit đóng vai trò là cầu nối tài chính thông minh, giúp người vay tìm được các đối tác cho vay hợp pháp và uy tín nhất trên thị trường. Điểm mạnh của OnCredit nằm ở chính sách hỗ trợ khách hàng rất nhân văn, luôn đồng hành cùng người vay kể cả khi họ gặp khó khăn tài chính tạm thời.

Ưu điểm:

Chương trình hoàn tiền: Thường xuyên có ưu đãi Cashback hoặc giảm lãi cho khách hàng thanh toán đúng hạn.

Hỗ trợ gia hạn: Chính sách gia hạn khoản vay linh hoạt, giúp khách hàng tránh bị phạt phí quá hạn nếu chưa xoay được tiền kịp.

Đối tác uy tín: Thông tin về bên cho vay được hiển thị rõ ràng, minh bạch.

Hạn mức & Lãi suất:

Hạn mức: Từ 500.000đ đến 18 triệu đồng (đối với khách hàng thân thiết có lịch sử tốt).

Lãi suất: Ưu đãi lãi suất thấp hấp dẫn cho lần vay đầu tiên.

Thủ tục cho vay:

CMND/CCCD và tài khoản ngân hàng chính chủ.

OnCredit đóng vai trò là cầu nối tài chính thông minh

10. Tima

Tima là Sàn kết nối tài chính (P2P Lending) quy mô lớn nhất Việt Nam, nơi kết nối trực tiếp người cần vay với các nhà đầu tư cá nhân. Nhờ loại bỏ khâu trung gian là ngân hàng, Tima có thể cung cấp các khoản vay với hạn mức “khủng” và thủ tục linh hoạt hơn rất nhiều so với kênh truyền thống.

Ưu điểm:

Vốn lớn: Đáp ứng được nhu cầu vốn lên tới hàng trăm triệu đồng cho mục đích kinh doanh, mua sắm lớn.

Lãi suất tốt: Thường thấp hơn so với các app vay tín chấp nhỏ lẻ do kết nối trực tiếp người vay – người cho vay.

Đa dạng gói vay: Vay theo đăng ký xe máy, vay theo đăng ký ô tô, vay tiểu thương…

Hạn mức & Lãi suất:

Hạn mức: Từ 3 triệu đến 500 triệu đồng (tùy thuộc vào giá trị tài sản đảm bảo là giấy tờ xe).

Lãi suất: Cực tốt, chỉ từ 1.5%/tháng (18%/năm).

Thủ tục cho vay:

CMND/CCCD và Giấy đăng ký xe máy hoặc Ô tô (Cavet xe) chính chủ.

Kết luận

Thị trường vay tiền online năm 2026 đã có những bước tiến vượt bậc về sự an toàn và tiện lợi, mang đến nhiều giải pháp tài chính linh hoạt cho người dùng. Điều quan trọng nhất là bạn cần sáng suốt lựa chọn những đơn vị có pháp lý minh bạch, đọc kỹ các điều khoản hợp đồng và có kế hoạch chi tiêu hợp lý. Hãy trở thành người vay thông thái để vừa giải quyết được khó khăn trước mắt, vừa xây dựng được lịch sử tín dụng vững chắc cho tương lai.

Trong thời kỳ kinh tế khó khăn, các hình thức vay vốn nhanh chóng qua thiết bị di động ngày càng nở rộ, trong đó “vay iCloud” trên iPhone là một từ khóa cực kỳ phổ biến. Tuy nhiên, đi kèm với sự tiện lợi là nỗi lo thường trực: Vay iCloud có gỡ được không? Làm thế nào để đảm bảo chiếc điện thoại giá trị của bạn không biến thành “cục gạch”?

Bài viết dưới đây Vaylai.com sẽ giải đáp chi tiết các thắc mắc và chia sẻ những tips quan trọng để bạn tránh rủi ro bị khóa máy khi sử dụng dịch vụ này.

Vay iCloud là gì?

Vay iCloud (hay còn gọi là vay tiền qua iPhone) là hình thức vay tín chấp online dành riêng cho người dùng Apple. Điểm đặc biệt của hình thức này là người vay không cần thế chấp điện thoại. Bạn vẫn được giữ máy để sử dụng bình thường.

Tuy nhiên, để đảm bảo khoản vay, bên cho vay sẽ yêu cầu bạn đăng xuất iCloud chính chủ và đăng nhập vào một tài khoản iCloud do họ cung cấp. Thông qua tính năng Find My iPhone, bên cho vay nắm quyền kiểm soát thiết bị. Chính vì cơ chế giao quyền kiểm soát này, câu hỏi vay iCloud có gỡ được không luôn là mối quan tâm hàng đầu của người đi vay trước khi quyết định “xuống tiền”.

Đây là câu hỏi quan trọng nhất. Để trả lời chính xác cho thắc mắc vay iCloud có gỡ được không, chúng ta cần xem xét dựa trên thiện chí và tình trạng thanh toán của bạn:

Gỡ một cách hợp pháp (Chính thống):CÓ. Khi bạn thanh toán đầy đủ cả gốc lẫn lãi cho bên cho vay, họ có trách nhiệm cung cấp mật khẩu hoặc tự động đăng xuất tài khoản iCloud của họ khỏi máy bạn. Lúc này, vấn đề vay iCloud có gỡ được không được giải quyết triệt để, máy trở lại trạng thái sạch.

Gỡ khi đang nợ (Bẻ khóa/Hack):RẤT KHÓ VÀ RỦI RO. Cơ chế bảo mật của Apple (Activation Lock) cực kỳ cao. Việc tự ý gỡ iCloud khi không có mật khẩu gần như là không thể đối với người dùng phổ thông. Ngoài ra các dịch vụ “Bypass” hay “Ẩn iCloud” bên ngoài thường không ổn định, khiến máy mất sóng, không nghe gọi được hoặc sẽ bị khóa lại ngay khi kết nối Wi-Fi.

Nhìn chung nếu không có mật khẩu từ bên cho vay, đáp án cho việc vay iCloud có gỡ được không gần như là con số không tròn trĩnh.

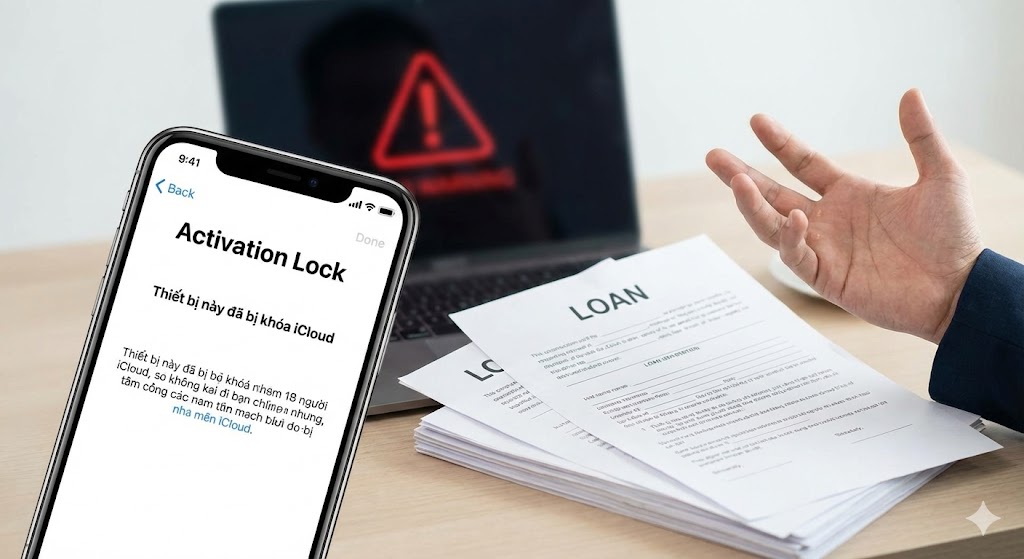

Điều gì xảy ra khi máy vay iCloud bị khóa?

Khi xảy ra tranh chấp hoặc chậm thanh toán, bên cho vay sẽ kích hoạt các tính năng bảo mật từ xa. Dưới đây là những hậu quả nghiêm trọng và chi tiết mà bạn phải đối mặt:

Không thể sử dụng thiết bị

Hậu quả nhãn tiền và nặng nề nhất là chiếc iPhone của bạn sẽ dính Activation Lock (Khóa kích hoạt). Màn hình thiết bị sẽ ngay lập tức bị treo ở giao diện “Hello” hoặc hiển thị thông báo “iPhone này đã bị mất và bị xóa”. Hệ thống yêu cầu bắt buộc phải nhập đúng ID và Mật khẩu iCloud của bên cho vay mới có thể kích hoạt lại máy.

Bạn hoàn toàn không thể truy cập vào màn hình chính, không thể thực hiện các chức năng cơ bản như nghe, gọi, nhắn tin hay vào mạng. Lúc này, giá trị của chiếc điện thoại chục triệu đồng chỉ còn ngang bằng giá bán xác linh kiện (màn hình, vỏ, pin…) với mức giá rẻ mạt.

Nguy cơ bị khóa từ xa bất cứ lúc nào

Khi đăng nhập iCloud của người lạ, bạn đang giao quyền “sinh sát” thiết bị của mình cho họ. Bên cho vay có thể truy cập vào trang quản lý iCloud để bật chế độ Lost Mode bất cứ lúc nào – dù là nửa đêm hay khi bạn đang có việc khẩn cấp.

Hơn nữa, họ có thể gửi các thông điệp đe dọa hiển thị ngay trên màn hình khóa, định vị chính xác vị trí của bạn theo thời gian thực, hoặc thậm chí kích hoạt lệnh Erase iPhone để xóa sạch toàn bộ dữ liệu, hình ảnh, danh bạ của bạn từ xa mà không cần sự đồng ý.

Điều gì xảy ra khi máy vay iCloud bị khóa?

Không được Apple hỗ trợ bảo hành – sửa chữa

Chính sách bảo hành của Apple và các Trung tâm ủy quyền (AASP) rất nghiêm ngặt: Họ chỉ tiếp nhận thiết bị đã tắt tính năng Find My iPhone. Nếu máy bạn đang bị hỏng phần cứng nhưng lại đang bị khóa iCloud bởi bên cho vay, nhân viên kỹ thuật sẽ từ chối dịch vụ ngay lập tức.

Bạn sẽ không được hưởng quyền lợi bảo hành chính hãng, kể cả khi máy mới mua và còn thời hạn bảo hành dài. Việc sửa chữa tại các cửa hàng bên ngoài cũng gặp khó khăn vì thợ không thể can thiệp sâu vào phần mềm khi máy đang bị khóa.

Rủi ro pháp lý tiềm ẩn

Đây là rủi ro ít người nghĩ tới nhưng rất nguy hiểm. Nếu không may bạn vay phải các đường dây “tín dụng đen” hoặc các nhóm tội phạm sử dụng tài khoản iCloud bị đánh cắp/hack để cho vay, thiết bị của bạn có thể bị liên đới.

Khi cơ quan chức năng điều tra đường dây này, chiếc điện thoại đang đăng nhập tài khoản iCloud phạm pháp đó có thể bị coi là tang vật vụ án. Bạn có thể gặp rắc rối khi phải giải trình về nguồn gốc tài khoản, hoặc bị nghi ngờ tiêu thụ tài sản do người khác phạm tội mà có.

Nguyên nhân khiến máy vay iCloud bị khóa

Việc xác định khả năng vay iCloud có gỡ được không cũng phụ thuộc lớn vào nguyên nhân dẫn đến việc bị khóa:

Chậm thanh toán hoặc mất khả năng chi trả: Đây là nguyên nhân phổ biến nhất chiếm đến 90% các ca bị khóa máy. Các đơn vị cho vay thường rất gắt gao về thời hạn. Chỉ cần bạn chậm trả lãi vài giờ hoặc một ngày mà không có sự báo trước, hệ thống của họ sẽ lập tức khóa máy để gây áp lực tâm lý cực mạnh.

Vi phạm quy ước bảo mật của bên cho vay: Trong quá trình vay, nếu bạn cố tình thực hiện các thao tác “nhạy cảm” như: thử đăng xuất iCloud, cố gắng bẻ khóa, hoặc mang máy ra tiệm điện thoại để chạy lại phần mềm… bên cho vay sẽ nhận được cảnh báo từ hệ thống và họ sẽ khóa máy ngay lập tức để bảo toàn tài sản đảm bảo.

Lừa đảo từ các app vay “tín dụng đen”: Không hiếm trường hợp người đi vay gặp phải các đối tượng lừa đảo. Sau khi dụ bạn đăng nhập iCloud và giải ngân một khoản tiền nhỏ, chúng sẽ liên tục kiếm cớ phạt, tăng lãi suất vô lý, hoặc thậm chí khóa máy của bạn dù bạn vẫn đóng tiền đầy đủ để tống tiền thêm.

Nguyên nhân khiến máy vay iCloud bị khóa

Tips vay iCloud không bị khóa máy

Thay vì để đến lúc sự đã rồi mới đi tìm câu trả lời cho việc vay iCloud có gỡ được không, hãy áp dụng các biện pháp phòng ngừa sau:

Kiểm tra kỹ tình trạng iCloud trước khi vay

Trước khi chấp nhận đăng nhập tài khoản của người lạ vào thiết bị, bước quan trọng nhất là bảo vệ dữ liệu cá nhân của chính mình. Bạn cần sao lưu toàn bộ hình ảnh, danh bạ và video quan trọng sang máy tính hoặc Google Drive, bởi việc đăng xuất iCloud cá nhân để nhập iCloud người cho vay có thể dẫn đến rủi ro mất mát dữ liệu hoặc đồng bộ nhầm. Đồng thời, hãy tự mình kiểm tra kỹ xem thiết bị có đang dính “iCloud ẩn” hay không; nếu máy đã có sẵn một lớp bảo mật ẩn mà bạn tiếp tục đăng nhập thêm một tài khoản khác, xung đột phần mềm có thể xảy ra khiến máy bị khóa vĩnh viễn không thể cứu vãn.

Chỉ vay tại đơn vị uy tín, minh bạch

Giữa ma trận các lời chào mời vay vốn online, việc sàng lọc đơn vị cho vay là yếu tố then chốt để tránh bẫy lừa đảo. Bạn nên tuyệt đối tránh xa các cá nhân chỉ giao dịch mập mờ qua mạng xã hội mà không có địa chỉ cửa hàng hay văn phòng đại diện cụ thể, vì khi xảy ra sự cố, bạn sẽ không biết tìm họ ở đâu để giải quyết. Bên cạnh đó, hãy yêu cầu một bản hợp đồng hoặc cam kết văn bản rõ ràng về lãi suất, thời hạn và đặc biệt là điều khoản mở khóa iCloud sau khi tất toán; đây sẽ là bằng chứng pháp lý quan trọng để bảo vệ quyền lợi của bạn nếu bên cho vay cố tình gây khó dễ hoặc “lật lọng” sau này.

Chỉ lựa chọn vay tại đơn vị uy tín, minh bạch

Không tự ý reset, restore hoặc update iOS

Đây là nguyên tắc sống còn khi đang vay iCloud. Tuyệt đối KHÔNG thực hiện:

Xóa tất cả nội dung và cài đặt.

Khôi phục qua iTunes/máy tính.

Cập nhật phiên bản iOS mới.

Các thao tác này sẽ khiến thiết bị yêu cầu kích hoạt lại với máy chủ Apple. Vì bạn không nắm giữ mật khẩu iCloud đang đăng nhập trong máy, bạn sẽ không thể vượt qua bước này và máy sẽ bị treo vĩnh viễn. Hãy giữ nguyên hiện trạng phần mềm của máy cho đến khi trả hết nợ.

Thanh toán đúng hạn, giữ liên lạc với bên cho vay

Uy tín và sự minh bạch trong quá trình trả nợ chính là chìa khóa để giữ cho chiếc điện thoại của bạn hoạt động bình thường. Người vay cần tuân thủ nghiêm ngặt lịch thanh toán, luôn lưu lại mọi biên lai chuyển khoản hoặc tin nhắn giao dịch để làm bằng chứng đối chiếu khi cần thiết. Trong trường hợp gặp khó khăn tài chính đột xuất, hãy chủ động liên hệ thương lượng xin gia hạn trước thời điểm đáo hạn thay vì chọn cách im lặng, tắt máy hay chặn số; bởi hành động trốn tránh sẽ bị hệ thống hiểu nhầm là bùng nợ và kích hoạt quy trình khóa máy tự động ngay lập tức.

Câu hỏi thường gặp

Q: Dòng iPhone nào được hỗ trợ vay iCloud?

A: Vaylai.com chấp nhận các dòng máy có giá trị chuyển nhượng tốt, từ iPhone 11 trở lên. Các dòng máy đời quá sâu hoặc máy lock sẽ có hạn mức vay thấp hơn.

Q: Hạn mức vay iCloud là bao nhiêu?

A: Hạn mức vay phụ thuộc hoàn toàn vào giá trị thẩm định của chiếc iPhone bạn đang dùng. Thông thường, bạn có thể vay được từ 70% đến 80% giá trị thị trường của máy, dao động phổ biến từ 2 đến 15 triệu đồng.

Q: Vay iCloud có bị gọi điện làm phiền người thân không?

A: Điều này tùy thuộc vào chính sách của từng đơn vị cho vay. Các đơn vị uy tín như Vaylai.com thường chỉ làm việc trực tiếp với người vay, không thẩm định người thân. Tuy nhiên, một số tổ chức “tín dụng đen” trá hình có thể yêu cầu quyền truy cập danh bạ khi làm thủ tục và sẽ gọi điện quấy rối người thân nếu bạn chậm trả nợ.

Q: Tôi có nên mua code để mở khóa máy vay iCloud không?

A: Rất rủi ro. Đa phần các dịch vụ quảng cáo bán code mở khóa iCloud hiện nay đều không đảm bảo 100% thành công và chi phí rất cao (có thể bằng 50-70% giá trị máy). Nhiều trường hợp sau khi mở khóa xong, máy bị mất sóng hoặc bị khóa lại chỉ sau vài ngày.

Q: Sau khi trả hết nợ, tôi có cần ra cửa hàng để thoát iCloud không?

A: Không nhất thiết. Nếu đơn vị cho vay uy tín, họ sẽ gửi mật khẩu để bạn tự đăng xuất tại nhà. Tuy nhiên, để đảm bảo an toàn tuyệt đối và tránh tranh chấp sau này, bạn nên quay video lại quá trình nhập mật khẩu và đăng xuất làm bằng chứng.

Q: Vay iCloud có bị lộ thông tin cá nhân không?

A: Có nguy cơ. Nếu bạn bật tính năng đồng bộ hóa (Sync) danh bạ, ảnh hoặc ghi chú lên iCloud của bên cho vay, họ có thể xem được dữ liệu của bạn. Lưu ý quan trọng: Ngay sau khi đăng nhập iCloud của họ, hãy vào Cài đặt và tắt ngay các mục đồng bộ (Ảnh, Danh bạ, Ghi chú…) để bảo mật thông tin.

Kết luận

Vay iCloud là một giải pháp tài chính “chữa cháy” nhanh gọn nhưng tiềm ẩn rủi ro cực lớn về quyền kiểm soát thiết bị và dữ liệu cá nhân. Câu trả lời cho việc “Vay iCloud có gỡ được không” hoàn toàn phụ thuộc vào uy tín của bên cho vay và khả năng thanh toán của bạn.

Lời khuyên chân thành là bạn hãy cân nhắc thật kỹ, chỉ tìm đến các địa chỉ uy tín và luôn có phương án dự phòng cho dữ liệu của mình. Đừng để vì một khoản vay nhỏ mà đánh mất chiếc điện thoại giá trị.

Trong kỷ nguyên số hóa tài chính, Viettel Money đang nổi lên như một “siêu ứng dụng” quốc dân được hàng triệu người Việt tin dùng. Tuy nhiên, khi đụng đến các vấn đề nhạy cảm như tiền bạc, đặc biệt là các khoản vay trực tuyến, tâm lý e ngại là điều không thể tránh khỏi. Câu hỏi được đặt ra nhiều nhất vẫn là: Viettel Money uy tín không? Cơ chế vay tiền trên ứng dụng này hoạt động ra sao và liệu nó có để lại “vết đen” trong hồ sơ tín dụng (CIC) nếu chẳng may chậm trả?

Bài viết dưới đây Vaylai.com sẽ phân tích chuyên sâu từ A-Z, giúp bạn có cái nhìn khách quan và đầy đủ nhất trước khi đưa ra quyết định tài chính.

Tổng quan về Viettel Money

Viettel Money là hệ sinh thái tài chính số toàn diện được xây dựng và phát triển bởi Tập đoàn Công nghiệp – Viễn thông Quân đội (Viettel). Chính thức ra mắt vào tháng 12/2021, đây thực chất là phiên bản nâng cấp hoàn hảo từ ViettelPay, đánh dấu bước chuyển mình từ một ví điện tử đơn thuần sang nền tảng “Tiền thông minh” (Mobile Money).

Điểm đặc biệt của Viettel Money là khả năng phủ sóng rộng khắp. Ứng dụng không chỉ giới hạn ở các tính năng cơ bản như chuyển tiền, thanh toán hóa đơn điện nước hay nạp thẻ điện thoại. Nó đã mở rộng sang các dịch vụ tài chính phức tạp hơn như gửi tiết kiệm sinh lời, đầu tư số và nổi bật nhất là hỗ trợ vay tiêu dùng trực tuyến với hạn mức linh hoạt. Để biết Viettel Money uy tín không, chúng ta cần tìm hiểu kỹ về nguồn gốc và mục tiêu phổ cập tài chính toàn dân của ứng dụng này.

Để giải đáp thắc mắc Viettel Money uy tín không, chúng ta cần nhìn vào những nền tảng vững chắc về pháp lý và thương hiệu mà ứng dụng này sở hữu. Mức độ uy tín của Viettel Money không phải là lời nói suông mà được bảo chứng bởi những nền tảng vững chắc về pháp lý và thương hiệu.

Đơn vị chủ quản: Được xây dựng và vận hành bởi Viettel – Tập đoàn kinh tế hàng đầu Việt Nam và là thương hiệu Quốc gia.

Hợp pháp: Hoạt động dưới sự cấp phép và quản lý chặt chẽ của Ngân hàng Nhà nước Việt Nam.

Cộng đồng lớn: Sở hữu hơn 10 triệu người dùng và mạng lưới hơn 60.000 điểm giao dịch trên khắp 63 tỉnh thành.

Bạn hoàn toàn có thể yên tâm về việc ứng dụng này có địa chỉ, pháp nhân rõ ràng và không bao giờ có chuyện “biến mất” sau một đêm như các app tín dụng đen.

Vay tiền trên Viettel Money có an toàn không?

Nhiều người dùng vẫn còn tâm lý lo ngại khi vay tiền qua app vì sợ lãi suất cắt cổ hoặc bị lừa đảo thông tin. Tuy nhiên, một trong những yếu tố giúp đánh giá Viettel Money uy tín không nằm ở cơ chế vận hành an toàn của nó.

Mô hình hoạt động minh bạch: Bản thân Viettel Money đóng vai trò là nền tảng kết nối công nghệ, không phải là đơn vị trực tiếp xuất tiền cho vay. Ứng dụng này hợp tác chiến lược với các ngân hàng và công ty tài chính chính thống, có tên tuổi trên thị trường như MBBank, FE Credit, Easy Credit, Mcredit,… Khi bạn vay tiền, thực chất là bạn đang ký hợp đồng tín dụng với các tổ chức này thông qua cầu nối là Viettel.

Bảo mật và Minh bạch thông tin: Một ưu điểm lớn giúp Viettel Money ghi điểm là sự rõ ràng. Trước khi bạn nhấn nút xác nhận vay, tất cả các thông tin quan trọng như lãi suất thực tế, hạn mức được duyệt, kỳ hạn trả góp và các loại phí dịch vụ đều được hiển thị chi tiết trên màn hình. Không có các khoản phí ẩn mập mờ. Ngoài ra, ứng dụng áp dụng công nghệ bảo mật đa lớp đạt chuẩn quốc tế PCI DSS, giúp bảo vệ tuyệt đối thông tin cá nhân và hồ sơ vay của bạn trước các nguy cơ tấn công mạng.

Đây là vấn đề quan trọng nhất mà bất kỳ người đi vay nào cũng cần phải nắm rõ để tránh những rắc rối về sau. Vay Viettel Money có lên CIC. Đối tác cho vay trên Viettel Money đều là Ngân hàng và Công ty tài chính được Ngân hàng Nhà nước cấp phép, nên mọi lịch sử vay trả của bạn bắt buộc phải được báo cáo lên Trung tâm Thông tin Tín dụng Quốc gia (CIC). Điều này tác động trực tiếp đến điểm tín dụng của bạn theo hai hướng:

Tác động tích cực: Nếu bạn thanh toán khoản vay đầy đủ và đúng hạn, lịch sử tín dụng của bạn trên CIC sẽ rất “đẹp”. Điều này giúp nâng cao điểm uy tín cá nhân, tạo tiền đề thuận lợi để bạn được duyệt các khoản vay lớn hơn như vay mua nhà, mua xe hoặc mở thẻ tín dụng tại bất kỳ ngân hàng nào trong tương lai.

Tác động tiêu cực: Ngược lại, nếu bạn trả chậm hoặc cố tình bùng nợ, bạn sẽ ngay lập tức bị liệt vào nhóm nợ xấu. Tên của bạn sẽ bị lưu vết trên hệ thống CIC trong ít nhất 5 năm. Trong khoảng thời gian này, bạn gần như sẽ bị tất cả các ngân hàng và tổ chức tài chính từ chối cho vay, dù là khoản nhỏ nhất.

Lợi ích khi sử dụng Viettel Money

Khi đã có đáp án cho câu hỏi Viettel Money uy tín không, người dùng sẽ quan tâm đến những giá trị thực tế mà ứng dụng mang lại. Viettel Money ghi điểm nhờ những ưu điểm vượt trội sau:

Uy tín thương hiệu lớn

Trong bối cảnh thị trường tài chính hỗn loạn với hàng loạt app vay tiền “núp bóng” tín dụng đen, việc lựa chọn một ứng dụng của Tập đoàn Viettel mang lại sự an tâm tuyệt đối về mặt tâm lý. Bạn được pháp luật bảo vệ quyền lợi và không phải lo lắng về việc bị đòi nợ theo kiểu “xã hội đen” hay bị quấy rối người thân, bạn bè – một vấn nạn thường thấy ở các app vay tiền không chính thống.

Thủ tục đơn giản, giải ngân nhanh chóng

Tận dụng lợi thế về công nghệ Big Data, Viettel Money đã tối ưu hóa quy trình vay vốn đến mức tối giản nhất. Thay vì phải chuẩn bị hàng đống giấy tờ hồ sơ như vay ngân hàng truyền thống, hệ thống sẽ tự động chấm điểm tín dụng dựa trên lịch sử sử dụng viễn thông của bạn.

Không cần thế chấp: Đa số các gói vay là tín chấp, không yêu cầu tài sản đảm bảo hay chứng minh thu nhập rườm rà qua sao kê lương.

Tốc độ xử lý: Quy trình từ lúc đăng ký đến khi nhận tiền diễn ra 100% online. Đặc biệt với gói Easy Vay, thời gian xét duyệt và giải ngân có thể chỉ tính bằng phút, giải quyết ngay lập tức nhu cầu tiền mặt cấp bách.

Lợi ích khi sử dụng Viettel Money

Phù hợp với người không có tài khoản ngân hàng

Viettel Money thực sự là cứu cánh cho phân khúc khách hàng ở nông thôn, vùng sâu vùng xa hoặc những người lao động tự do chưa có tài khoản ngân hàng. Nhờ cơ chế Mobile Money, người dùng có thể dễ dàng đăng ký tài khoản, thực hiện giao dịch và tiếp cận các khoản vay nhỏ. Việc rút tiền giải ngân cũng rất thuận tiện thông qua hàng chục nghìn điểm giao dịch của Viettel trên toàn quốc mà không cần tìm đến cây ATM.

Rủi ro & hạn chế khi dùng Viettel Money

Tuy nhiên, ngay cả khi đã biết Viettel Money uy tín không, bạn vẫn cần tỉnh táo nhìn nhận rõ những hạn chế và rủi ro tiềm ẩn để có kế hoạch vay vốn an toàn:

Lãi suất & phí phát sinh

Mặc dù lãi suất trên Viettel Money thấp hơn nhiều so với tín dụng đen và tuân thủ quy định pháp luật, nhưng bản chất đây vẫn là vay tiêu dùng tín chấp. Do đó, mức lãi suất thường sẽ cao hơn so với vay thế chấp tại ngân hàng.

Ngoài ra, bạn cần đặc biệt lưu ý đến phí phạt trễ hạn. Nếu bạn không tuân thủ lịch trả nợ, số tiền phạt cộng với lãi suất quá hạn có thể khiến khoản nợ phình to nhanh chóng. Hãy đọc kỹ từng điều khoản trong hợp đồng điện tử trước khi ký kết.

Nguy cơ ảnh hưởng CIC nếu không kiểm soát tốt

Như đã phân tích, sự liên kết chặt chẽ với hệ thống CIC là con dao hai lưỡi. Một sự sơ suất nhỏ, chẳng hạn như quên trả một khoản vay vài triệu đồng trên Viettel Money, cũng đủ để khiến bạn dính nợ xấu. “Vết đen” này có thể phá hỏng các kế hoạch tài chính lớn của cuộc đời bạn như mua nhà, mua xe trong nhiều năm sau đó. Vì vậy, kỷ luật tài chính là yếu tố bắt buộc.

Rủi ro & hạn chế khi dùng Viettel Money

Không phải ai cũng được duyệt vay

Nhiều người lầm tưởng cứ tải app về là vay được tiền, nhưng thực tế hệ thống xét duyệt của Viettel khá chặt chẽ. Quyết định duyệt vay dựa trên bộ lọc tự động gồm nhiều tiêu chí:

Độ chính chủ và thời gian hoạt động của Sim Viettel.

Hành vi tiêu dùng viễn thông (cước điện thoại, data).

Lịch sử tín dụng quá khứ (nếu bạn đang có nợ xấu tại bất kỳ đâu, tỷ lệ bị từ chối lên tới 99%).

Kết luận

Với câu hỏi Viettel Money uy tín không? Viettel Money là một nền tảng tài chính uy tín, an toàn và minh bạch. Đây là giải pháp “cứu cánh” hiệu quả cho những nhu cầu tài chính cấp bách với thủ tục cực kỳ đơn giản. Tuy nhiên, lời khuyên chân thành là “vay thì phải trả”. Bạn chỉ nên sử dụng dịch vụ vay trên Viettel Money khi thực sự cần thiết và đã có kế hoạch trả nợ rõ ràng. Đừng để một khoản vay nhỏ làm ảnh hưởng đến uy tín tài chính dài hạn của bản thân.