Trong thị trường tài chính tiêu dùng đầy biến động hiện nay, cái tên MCredit xuất hiện với tần suất dày đặc trên các phương tiện truyền thông và điểm bán lẻ. Tuy nhiên, sự phổ biến này cũng đi kèm với nhiều e ngại từ phía người dùng về tính minh bạch, quy trình đòi nợ cũng như mức lãi suất thực tế. Liệu đây có phải là tín dụng đen trá hình? Lãi suất có thực sự “cắt cổ” như lời đồn?

Bài viết này Vaylai.com sẽ đi sâu phân tích, giải đáp chi tiết câu hỏi “Có nên vay MCredit không?” và cung cấp những đánh giá khách quan nhất để bạn đưa ra quyết định tài chính đúng đắn.

MCredit là gì? Có uy tín không?

Để trả lời cho băn khoăn có nên vay MCredit không, trước tiên bạn cần hiểu rõ đơn vị mình “chọn mặt gửi vàng” là ai, có đủ tư cách pháp nhân hay không.

MCredit có tên pháp lý đầy đủ là Công ty Tài chính TNHH MB Shinsei. Được thành lập từ năm 2016, đây là một “liên minh” tài chính vững mạnh giữa hai ông lớn trong ngành ngân hàng:

Ngân hàng TMCP Quân đội (MB Bank): Một trong những ngân hàng thương mại cổ phần lớn và uy tín nhất tại Việt Nam, nắm giữ phần lớn cổ phần.

Shinsei Bank: Tập đoàn tài chính hàng đầu Nhật Bản với hơn 50 năm kinh nghiệm trong lĩnh vực tài chính tiêu dùng, đóng góp về mặt công nghệ và quy trình quản trị rủi ro.

Vậy MCredit có uy tín không?

MCredit hoạt động hoàn toàn hợp pháp dưới sự cấp phép và giám sát chặt chẽ của Ngân hàng Nhà nước Việt Nam. Khác với các ứng dụng vay tiền online trôi nổi (app tín dụng đen) thường mập mờ về thông tin và lãi suất, MCredit có trụ sở rõ ràng, quy trình làm việc tuân thủ pháp luật và được bảo trợ thương hiệu bởi MB Bank. Do đó, nếu bạn lo lắng về vấn đề pháp lý khi cân nhắc có nên vay MCredit không, bạn hoàn toàn có thể yên tâm về nguồn gốc của tổ chức này.

Sự đa dạng trong các gói vay cũng là một điểm cộng giúp khách hàng dễ dàng quyết định có nên vay MCredit không. Để đáp ứng nhu cầu đa dạng của người dân, MCredit thiết kế nhiều gói sản phẩm linh hoạt “may đo” cho từng đối tượng.

Vay tiền mặt MCredit

Đây là giải pháp dành cho những khách hàng đang cần một khoản tiền nóng để giải quyết công việc cá nhân, sửa chữa nhà cửa hoặc chi tiêu đột xuất. Ưu điểm lớn nhất của hình thức này là sự linh hoạt và nhanh chóng, tiền sẽ được giải ngân trực tiếp vào tài khoản ngân hàng của người vay.

Thay vì yêu cầu tài sản thế chấp rườm rà, MCredit chấp nhận duyệt vay dựa trên “uy tín” của khách hàng thông qua các loại giấy tờ chứng minh năng lực tài chính gián tiếp. Bạn có thể đăng ký vay nếu sở hữu một trong các loại giấy tờ sau:

Hợp đồng bảo hiểm nhân thọ (đã đóng phí ổn định).

Hóa đơn điện, nước, internet hoặc truyền hình cáp đứng tên chính chủ.

Sao kê tài khoản ngân hàng thể hiện dòng tiền ra vào đều đặn.

Thậm chí là dựa trên lịch sử tín dụng tốt từ các khoản vay cũ.

Các sản phẩm vay tại MCredit hiện nay

Vay tiêu dùng / vay trả góp MCredit

Bạn sẽ thường xuyên bắt gặp nhân viên MCredit tại các chuỗi siêu thị điện máy, cửa hàng xe máy lớn như Thế Giới Di Động, FPT Shop, Điện Máy Xanh hay các Head Honda, Yamaha. Đây là sản phẩm hỗ trợ khách hàng “mua trước, trả sau”.

Hình thức này cực kỳ phổ biến vì tính tiện lợi tối đa. Khách hàng có thể sở hữu ngay chiếc xe máy để đi làm, hay chiếc laptop để học tập mà không cần trả hết 100% giá trị sản phẩm ngay lập tức. Quy trình xét duyệt thường diễn ra ngay tại cửa hàng chỉ trong vòng 15 – 30 phút. Đặc biệt, MCredit thường xuyên kết hợp với các đối tác bán lẻ để tung ra các gói lãi suất 0% hoặc trả trước 0 đồng, giúp giảm nhẹ gánh nặng tài chính ban đầu cho người mua.

Vay tín chấp theo thu nhập

Đây là sản phẩm dành riêng cho nhóm khách hàng “làm công ăn lương”, có thu nhập ổn định hàng tháng từ công việc chính thức. Hình thức này thường được ưu đãi hơn so với vay theo hóa đơn tiện ích vì rủi ro thấp hơn.

Để tham gia gói vay này, khách hàng cần chứng minh được nguồn thu nhập của mình, có thể là qua sao kê lương ngân hàng (với người nhận lương chuyển khoản) hoặc xác nhận bảng lương/phiếu lương (với người nhận tiền mặt). Hạn mức vay theo lương thường cao hơn và lãi suất “mềm” hơn, phù hợp cho những nhu cầu vốn lớn hơn.

Điều kiện & hồ sơ vay MCredit

Một trong những lý do khiến MCredit chiếm thị phần lớn là nhờ vào điều kiện vay khá “dễ thở”. Tuy nhiên, điều kiện dễ dàng không đồng nghĩa với việc bạn bỏ qua bước đánh giá kỹ lưỡng xem bản thân có nên vay MCredit không để tránh áp lực trả nợ sau này.

Điều kiện cơ bản:

Người vay bắt buộc phải là công dân Việt Nam, nằm trong độ tuổi lao động từ 18 đến 60 tuổi và có đầy đủ năng lực hành vi dân sự. Quan trọng nhất, bạn cần có một nguồn thu nhập ổn định (thường yêu cầu tối thiểu từ 3.000.000 VNĐ/tháng) để đảm bảo khả năng thanh toán nợ hàng tháng, tránh rơi vào tình trạng mất khả năng chi trả.

Hồ sơ cần chuẩn bị:

MCredit đã nỗ lực tối giản hóa thủ tục hành chính, chuyển đổi số mạnh mẽ để khách hàng không phải “chạy vạy” quá nhiều giấy tờ. Một bộ hồ sơ tiêu chuẩn thường bao gồm:

Giấy tờ tùy thân (Bắt buộc): Thẻ Căn cước công dân (CCCD) gắn chip còn hiệu lực.

Giấy tờ chứng minh (Tùy gói vay): Để gia tăng hạn mức và tỷ lệ duyệt, bạn sẽ cần bổ sung thêm Sổ hộ khẩu (hoặc thông tin cư trú VNeID), Giấy phép lái xe, hoặc các giấy tờ chứng minh thu nhập như đã đề cập ở phần sản phẩm (Hợp đồng lao động, Bảng lương, Hợp đồng bảo hiểm…).

Điều kiện & hồ sơ vay MCredit

Lãi suất vay MCredit có cao không?

Đây chắc chắn là vấn đề “đau đầu” nhất và cũng là yếu tố quyết định của người đi vay. Chúng ta cần nhìn nhận một cách thẳng thắn và thực tế: Lãi suất vay tại MCredit (và các công ty tài chính nói chung) chắc chắn sẽ cao hơn lãi suất vay thế chấp tại các ngân hàng thương mại.

Lý do nằm ở bản chất của khoản vay. Ngân hàng cho vay thế chấp có tài sản đảm bảo (nhà, xe) để thu hồi nếu khách hàng vỡ nợ, nên rủi ro thấp và lãi suất thấp. Ngược lại, MCredit cho vay tín chấp hoàn toàn dựa vào “niềm tin”, rủi ro mất vốn rất cao, nên lãi suất buộc phải cao hơn để bù đắp cho rủi ro đó và chi phí vận hành bộ máy thu hồi nợ.

Mức lãi suất tham khảo: Theo công bố, lãi suất thường dao động trong khoảng từ 14.05% đến 38.4%/năm.

Cách tính thực tế: Khi tư vấn, nhân viên thường quy đổi ra lãi suất tháng để khách hàng dễ hình dung, rơi vào khoảng 1.76% – 3.22%/tháng.

Lưu ý quan trọng: Bạn cần phân biệt rõ giữa “lãi suất trên dư nợ gốc” (tiền lãi cố định hàng tháng) và “lãi suất trên dư nợ giảm dần” (tiền lãi giảm dần theo số gốc đã trả). Hãy yêu cầu nhân viên tư vấn lập bảng tính chi tiết số tiền phải đóng mỗi tháng để xem có phù hợp với túi tiền của mình hay không trước khi ký.

Có nên vay MCredit không? Đánh giá khách quan

Quyết định có nên vay MCredit không thực tế phụ thuộc hoàn toàn vào hoàn cảnh và nhu cầu tài chính của bạn. Dưới đây là phân tích ưu nhược điểm để bạn tự cân nhắc:

Những điểm cộng lớn (Ưu điểm)

Điều đầu tiên phải kể đến là tốc độ và sự tiện lợi. Nếu bạn cần tiền gấp trong ngày hoặc muốn mua món đồ ngay lập tức mà không muốn chờ đợi quy trình thẩm định phức tạp của ngân hàng, MCredit là cứu cánh tuyệt vời. Thủ tục đơn giản, chỉ cần CCCD là điểm mạnh giúp họ tiếp cận đông đảo khách hàng. Ngoài ra, tính pháp lý rõ ràng trực thuộc MB Bank cũng giúp người vay an tâm hơn so với việc vay nóng bên ngoài.

Những điểm trừ cần cân nhắc (Nhược điểm)

Đổi lại sự tiện lợi là chi phí vay cao. Lãi suất cao hơn ngân hàng đồng nghĩa với việc tổng số tiền bạn phải trả cuối kỳ sẽ lớn hơn đáng kể so với giá trị vay ban đầu. Bên cạnh đó, các khoản phí phạt (phạt trả trước hạn, phạt trễ hạn) khá “chát”. Đặc biệt, quy trình nhắc nợ của các công ty tài chính thường rất gắt gao và quyết liệt, có thể gây phiền toái nếu bạn lỡ quên đóng tiền dù chỉ 1-2 ngày.

KẾT LUẬN:

Bạn NÊN vay khi: Đang cần giải quyết nhu cầu cấp bách với số tiền vừa và nhỏ (dưới 100 triệu), không có tài sản thế chấp, hồ sơ khó vay ngân hàng, và quan trọng nhất là bạn có nguồn thu nhập đảm bảo để trả nợ đúng hạn.

Bạn KHÔNG NÊN vay khi: Có thể huy động vốn từ người thân hoặc đủ điều kiện vay ngân hàng lãi suất thấp. Tuyệt đối không vay để chi tiêu hoang phí hoặc “đắp” vào các khoản nợ khác khi không có khả năng chi trả, vì lãi mẹ đẻ lãi con sẽ khiến bạn sa lầy rất nhanh.

Sau khi đã cân nhắc kỹ có nên vay MCredit không và quyết định tiến hành, bạn cần “bỏ túi” các bí kíp sau để tránh bị lừa đảo:

Nguyên tắc “3 KHÔNG” về phí: MCredit chính thống KHÔNG yêu cầu chuyển khoản phí hồ sơ, KHÔNG thu phí bảo hiểm khoản vay trước khi giải ngân, và KHÔNG nhận tiền đặt cọc. Nếu ai đó yêu cầu bạn chuyển tiền trước để “bao đậu”, đó chắc chắn là lừa đảo.

Chỉ làm việc qua kênh chính thống: Hãy truy cập website mcredit.com.vn hoặc tải ứng dụng chính thức của MCredit. Cảnh giác cao độ với các tin nhắn Zalo/Facebook từ người lạ tự xưng là nhân viên nhưng dùng tài khoản cá nhân thiếu chuyên nghiệp.

Đọc kỹ từng chữ trong hợp đồng: Đừng vội ký chỉ vì cần tiền. Hãy soi kỹ mục lãi suất thực tế, phí bảo hiểm khoản vay (đây thường là khoản tự nguyện nhưng hay bị nhân viên ép mua), và đặc biệt là phí phạt trễ hạn.

Bài toán 40% thu nhập: Trước khi vay, hãy tính toán sao cho tổng số tiền phải trả nợ hàng tháng (bao gồm cả khoản vay này và các khoản khác) không vượt quá 30-40% tổng thu nhập của bạn. Phần còn lại phải dành cho chi tiêu sinh hoạt và dự phòng rủi ro.

Câu hỏi thường gặp

1. Đang có nợ xấu thì có vay được MCredit không?

Điều này phụ thuộc vào mức độ nợ xấu của bạn trên hệ thống CIC.

Nếu bạn thuộc Nhóm 1 (Dư nợ đủ tiêu chuẩn) hoặc Nhóm 2 (Nợ cần chú ý – trễ hạn dưới 90 ngày) và đã tất toán, MCredit vẫn có thể xem xét duyệt hồ sơ, tuy nhiên điều kiện sẽ khắt khe hơn.

Nếu bạn dính nợ xấu từ Nhóm 3 trở lên (Nợ dưới tiêu chuẩn – trễ hạn trên 91 ngày), gần như chắc chắn hồ sơ sẽ bị từ chối tự động.

2. Vay MCredit không trả (bùng nợ) có sao không?

Hậu quả sẽ rất nghiêm trọng và lâu dài. Trước mắt, bạn sẽ chịu mức phí phạt rất cao (thường là 150% lãi suất) và bị bộ phận thu hồi nợ nhắc nhở liên tục, ảnh hưởng đến cuộc sống riêng. Về lâu dài, lịch sử tín dụng của bạn sẽ bị “bôi đen” trên CIC. Điều này đồng nghĩa với việc bạn vĩnh viễn mất cơ hội vay vốn (mua nhà, mua xe, thẻ tín dụng) tại bất kỳ ngân hàng hay công ty tài chính chính thống nào khác trong tương lai.

3. Thời gian giải ngân của MCredit là bao lâu?

Với quy trình hiện đại, thời gian xử lý hồ sơ rất nhanh. Thông thường, từ lúc nộp đủ hồ sơ đến khi nhận được kết quả phê duyệt chỉ mất vài giờ. Sau khi ký hợp đồng điện tử thành công, tiền sẽ về tài khoản của bạn ngay trong ngày, chậm nhất là 24h làm việc.

Kết luận

Trên đây là câu trả lời toàn diện cho câu hỏi “Có nên vay MCredit không?”. Hy vọng những thông tin chi tiết trên đã giúp bạn có cái nhìn toàn diện và rõ ràng hơn về MCredit. Hãy là người tiêu dùng thông thái, cân nhắc kỹ lưỡng khả năng tài chính trước khi đặt bút ký hợp đồng để khoản vay trở thành đòn bẩy chứ không phải gánh nặng!

Trong bối cảnh công nghệ tài chính bùng nổ tại Việt Nam, việc vay tiền tiêu dùng đã thay đổi hoàn toàn. Không còn cảnh phải ra ngân hàng xếp hàng, ký tá hàng chồng hồ sơ, giờ đây chỉ với một chiếc điện thoại thông minh, bạn có thể nhận tiền giải ngân trong vài phút. Nổi bật nhất trong số đó là dịch vụ vay tiền trên ví điện tử MoMo.

Tuy nhiên, sự tiện lợi quá mức thường đi kèm với nghi ngại. Vay tiền MoMo an toàn không? Có phải là “tín dụng đen” trá hình? Bài viết này Vaylai.com sẽ phân tích sâu và review chi tiết dịch vụ vay tiền MoMo để bạn có cái nhìn tường tận nhất.

Tổng quan về dịch vụ vay tiền MoMo

Nhiều người dùng lầm tưởng rằng MoMo là đơn vị trực tiếp cho vay tiền, nhưng thực tế không phải vậy. MoMo đóng vai trò là nền tảng công nghệ trung gian, kết nối người dùng có nhu cầu với các tổ chức tín dụng được cấp phép.

Sản phẩm chủ lực hiện nay là “Vay Nhanh” (Fast Money). Đây là thương hiệu tài chính uy tín được bảo trợ bởi:

Công ty Tài chính Cổ phần Điện lực (EVN Finance): Đơn vị cung cấp nguồn vốn chính, là công ty tài chính được Ngân hàng Nhà nước cấp phép hoạt động.

Amber Fintech: Đơn vị cung cấp giải pháp công nghệ phân tích dữ liệu tín dụng.

Bản chất của dịch vụ này là vay tín chấp tiêu dùng online 100%. Toàn bộ quy trình từ đăng ký, xét duyệt đến giải ngân đều được thực hiện tự động trên ứng dụng MoMo mà không cần sự can thiệp của con người hay gặp mặt trực tiếp. Điều này giúp loại bỏ hoàn toàn các thủ tục rườm rà của phương thức vay truyền thống.

Tổng quan về dịch vụ vay tiền MoMo

Vay tiền MoMo an toàn không?

Để trả lời câu hỏi Vay tiền MoMo an toàn không, chúng ta cần xem xét trên 3 khía cạnh: Pháp lý, Bảo mật và Minh bạch. Câu trả lời là CÓ, vay tiền trên MoMo hoàn toàn an toàn và hợp pháp, miễn là bạn thực hiện đúng thao tác trên ứng dụng chính chủ.

Về tính pháp lý

Đối tác của MoMo là EVN Finance – một tổ chức tài chính lớn, hoạt động dưới sự quản lý chặt chẽ của pháp luật Việt Nam. Do đó, bạn được pháp luật bảo vệ quyền lợi khi có tranh chấp xảy ra.

Về bảo mật thông tin

MoMo hiện là ví điện tử đạt chứng nhận bảo mật toàn cầu PCI DSS cấp độ cao nhất. Các thông tin cá nhân, lịch sử giao dịch và hồ sơ vay vốn của bạn đều được mã hóa. MoMo cũng áp dụng công nghệ xác thực 2 lớp (2FA), xác thực sinh trắc học (vân tay/FaceID) để đảm bảo không ai có thể tự ý đăng ký khoản vay dưới danh nghĩa của bạn nếu không có quyền truy cập vào điện thoại và mật khẩu ví.

Sự minh bạch về chi phí

Đây là điểm khác biệt lớn nhất giúp bạn đánh giá vay tiền MoMo an toàn không so với tín dụng đen. Trước khi bạn nhấn nút “Ký hợp đồng”, màn hình ứng dụng sẽ hiển thị chi tiết bảng tính khoản vay, bao gồm: Số tiền gốc, Lãi suất áp dụng, Phí dịch vụ, phí bảo hiểm (nếu có), Tổng số tiền phải thanh toán hàng tháng. Không có chuyện “lãi mẹ đẻ lãi con” một cách mập mờ hay các khoản phí ẩn phát sinh sau khi đã giải ngân mà người vay không hề hay biết.

Trên các diễn đàn tài chính, không khó để bắt gặp các bài đăng tố cáo “Vay MoMo lừa đảo”, làm dấy lên lo ngại liệu vay tiền MoMo an toàn không. Tuy nhiên, khi đi sâu vào tìm hiểu, phần lớn các trường hợp này rơi vào hai tình huống sau:

Người dùng không hiểu rõ bản chất khoản vay: Một số khách hàng chỉ quan tâm đến số tiền nhận được mà bỏ qua các điều khoản về phí. Khi đến hạn trả nợ, thấy số tiền phải trả cao hơn dự tính (do lãi suất cộng với phí dịch vụ và phí bảo hiểm), họ cảm thấy bị lừa. Đây là vấn đề về nhận thức tài chính hơn là lừa đảo.

Bị kẻ gian mạo danh trục lợi: Đây là vấn đề nghiêm trọng nhất. Kẻ lừa đảo lợi dụng danh tiếng của MoMo để tiếp cận những người đang cần tiền gấp.

Thủ đoạn của kẻ gian ngày càng tinh vi, thường đánh vào tâm lý muốn vay nhanh. Dưới đây là những chiêu trò phổ biến bạn cần cảnh giác tuyệt đối để đảm bảo vay tiền MoMo an toàn không bị lừa:

Yêu cầu đóng “phí hồ sơ” hoặc “phí bảo hiểm” trước

Kẻ lừa đảo sẽ nhắn tin qua Zalo/Facebook, tự xưng là nhân viên MoMo hỗ trợ duyệt vay. Chúng yêu cầu bạn chuyển trước 500k – 1 triệu đồng để “làm đẹp hồ sơ” hoặc “đóng bảo hiểm khoản vay”. MoMo và đối tác KHÔNG BAO GIỜ yêu cầu khách hàng chuyển tiền trước khi giải ngân. Mọi khoản phí (nếu có) sẽ được trừ thẳng vào số tiền giải ngân hoặc cộng vào dư nợ trả góp.

Giả mạo website/Fanpage để đánh cắp thông tin

Kẻ gian lập các trang web có giao diện giống hệt MoMo, dụ người dùng nhập số điện thoại, mật khẩu và mã OTP để “đăng ký vay hạn mức cao”. Ngay khi bạn nhập mã OTP, chúng sẽ chiếm quyền kiểm soát ví MoMo của bạn và rút sạch tiền hoặc dùng ví đó để vay nợ.

Chiêu trò “xóa nợ xấu” để được duyệt vay

Đánh vào tâm lý những người bị nợ xấu không vay được tiền, kẻ gian hứa hẹn có thể “xóa nợ xấu trên hệ thống MoMo” với một khoản phí. Đây hoàn toàn là lừa đảo vì lịch sử tín dụng (CIC) được quản lý bởi Quốc gia, không cá nhân nào có thể can thiệp xóa bỏ.

Các chiêu trò lừa đảo qua ví MoMo cần lưu ý

Lợi ích khi vay tiền MoMo

Sau khi đã giải đáp được câu hỏi vay tiền MoMo an toàn không, tại sao hàng triệu người vẫn chọn dịch vụ này dù lãi suất có thể cao hơn ngân hàng? Đó là nhờ những ưu điểm đánh trúng vào “nỗi đau” của người cần tiền gấp:

Tốc độ giải ngân “thần tốc”

Nếu vay ngân hàng mất từ 3-7 ngày, thì vay trên MoMo chỉ tính bằng phút. Với những khách hàng có điểm tín dụng tốt, từ lúc bấm đăng ký đến lúc tiền về tài khoản chỉ mất chưa đầy 2 phút. Đây là cứu cánh cho những tình huống khẩn cấp như ốm đau, đóng tiền học, hay sự cố bất ngờ.

Thủ tục “3 KHÔNG”:

Không chứng minh thu nhập: Bạn không cần sao kê lương, không cần hợp đồng lao động. MoMo đánh giá dựa trên lịch sử giao dịch và hành vi tiêu dùng của bạn.

Không thế chấp tài sản: Không cần cầm cố xe cộ hay giấy tờ tùy thân.

Không giấy tờ rườm rà: Tất cả dựa trên dữ liệu số hóa.

Sự riêng tư và tiện lợi

Nhiều người ngại đi vay vì sợ người thân biết hoặc ngại ánh mắt của nhân viên ngân hàng. Vay qua MoMo hoàn toàn bảo mật, bạn tự thao tác trên điện thoại của mình. Việc thanh toán cũng cực kỳ dễ dàng ngay trên ứng dụng, có tính năng nhắc nợ tự động giúp bạn tránh bị phạt oan uổng.

Lãi suất, hạn mức và thời hạn vay trên MoMo

Đây là yếu tố quan trọng nhất ảnh hưởng đến quyết định vay của bạn. Hãy nhìn nhận thực tế rằng, lãi suất vay tín chấp online chắc chắn sẽ cao hơn vay thế chấp tại ngân hàng.

Về hạn mức và thời hạn: Hạn mức từ 2 triệu đến 20 triệu đồng. Kỳ hạn vay linh hoạt từ 1 đến 18 tháng. Người dùng có điểm tin cậy MoMo càng cao, tần suất sử dụng ví càng nhiều thì càng dễ được duyệt hạn mức cao.

Về lãi suất và các loại phí: Lãi suất công bố thường dao động khoảng 40% – 60%/năm tính trên dư nợ giảm dần. Tuy nhiên, bạn cần đặc biệt lưu ý đến Tổng chi phí vay, bao gồm:

Lãi suất hàng tháng.

Phí hồ sơ/Phí dịch vụ: Phí trả cho nền tảng công nghệ kết nối.

Phí thu hộ: Khi bạn thanh toán hàng tháng.

Phí bảo hiểm khoản vay (nếu có): Thường là tùy chọn, nhưng rất khuyến khích mua để bảo vệ rủi ro.

Ví dụ minh họa: Nếu bạn vay 10.000.000đ trong 12 tháng. Lãi suất và phí có thể khiến số tiền bạn phải trả hàng tháng khoảng 1.100.000đ. Tổng số tiền phải trả sau 1 năm là 13.200.000đ. Chênh lệch 3.2 triệu chính là chi phí cho sự tiện lợi và rủi ro tín chấp.

Lãi suất, hạn mức và thời hạn vay trên MoMo

Điều kiện và hồ sơ vay tiền MoMo

Điều kiện duyệt vay của MoMo được đánh giá là “dễ thở”, nhưng không phải ai cũng vay được. Hệ thống sử dụng AI để chấm điểm, bạn cần đáp ứng các tiêu chí sau:

Khách hàng định danh: Là công dân Việt Nam (18-60 tuổi), đã xác thực tài khoản MoMo bằng CCCD/CMND gắn chip (eKYC) và liên kết tài khoản ngân hàng.

Lịch sử tín dụng sạch: Không có nợ xấu tại CIC (đặc biệt là nợ nhóm 2 trở lên).

Điểm Tin Cậy MoMo: Đây là yếu tố then chốt. Điểm tin cậy được xây dựng dựa trên tần suất giao dịch, thanh toán hóa đơn điện nước, nạp điện thoại, mua sắm… Điểm càng cao, tỷ lệ duyệt càng lớn.

Nằm trong danh sách White-list: Đôi khi bạn đủ điều kiện nhưng chưa nằm trong danh sách được đối tác cấp hạn mức thì cũng không thấy mục vay. Hãy tích cực sử dụng ví để được đưa vào danh sách này.

Hồ sơ: Bạn gần như không cần nộp thêm giấy tờ gì. Hệ thống sẽ tự động trích xuất thông tin từ dữ liệu KYC của ví MoMo.

Câu hỏi thường gặp (FAQ)

Ngoài thắc mắc chính là vay tiền MoMo an toàn không, dưới đây là những câu hỏi người dùng thường quan tâm:

1. Đang có nợ xấu (CIC) thì có vay được trên MoMo không? Rất tiếc, khả năng là KHÔNG. Hệ thống của EVN Finance sẽ tra cứu CIC tự động. Nếu bạn đang có nợ xấu nhóm 3, 4, 5 hoặc nợ chú ý (nhóm 2) dai dẳng, hồ sơ sẽ bị từ chối ngay lập tức để đảm bảo an toàn vốn.

2. Nếu bùng nợ hoặc thanh toán trễ hạn trên MoMo thì sao?

Hậu quả sẽ rất nghiêm trọng:

Phí phạt cực cao: Lãi suất quá hạn thường bằng 150% lãi suất trong hạn, cộng thêm phí phạt chậm trả.

Ảnh hưởng CIC: Bạn sẽ bị liệt vào danh sách nợ xấu quốc gia. Sau này bạn sẽ không thể vay tiền mua nhà, mua xe hay làm thẻ tín dụng ở bất kỳ ngân hàng nào khác.

Bị nhắc nợ: Nhân viên thu hồi nợ sẽ liên tục gọi điện nhắc nhở, gây phiền toái cho cuộc sống hàng ngày.

Khóa ví: Điểm tin cậy MoMo sẽ tụt dốc không phanh, các tiện ích khác (như Ví Trả Sau) có thể bị cắt.

3. Tôi có thể tất toán khoản vay trước hạn được không?

Có. Bạn có thể trả hết nợ bất cứ lúc nào. Tuy nhiên, tùy theo hợp đồng, bạn có thể phải chịu một khoản phí tất toán trước hạn (thường khoảng 2-5% trên số tiền gốc còn lại).

Kết luận

Vậy vay tiền MoMo an toàn không? Vay tiền MoMo là giải pháp tài chính an toàn, minh bạch và là cứu cánh đắc lực cho các nhu cầu tiêu dùng cấp bách nhờ tốc độ giải ngân thần tốc. Tuy nhiên, vì sự tiện lợi đi kèm chi phí cao hơn ngân hàng, bạn chỉ nên vay khi thực sự cần thiết và có kế hoạch trả nợ rõ ràng để tránh áp lực lãi suất. Hãy tận dụng công nghệ một cách thông minh để giải quyết khó khăn tạm thời chứ không để nó trở thành gánh nặng tài chính lâu dài.

Nhu cầu vay tiền nhanh trong ngày để giải quyết các vấn đề cấp bách như viện phí, sửa xe, hay xoay vòng vốn kinh doanh nhỏ là rất lớn. Giữa “ma trận” các app vay tiền online và tín dụng đen, Tima nổi lên như một sàn kết nối tài chính quy mô lớn tại Việt Nam.

Vậy thực chất vay tiền Tima có an toàn không? Lãi suất thực tế là bao nhiêu và quy trình vay như thế nào? Bài viết này Vaylai.com sẽ review chi tiết từ A-Z để bạn có quyết định sáng suốt nhất.

Giới thiệu chung về Tima

Được thành lập từ năm 2015, Tima (Công ty Cổ phần Tập đoàn Tima) không phải là ngân hàng, cũng không phải công ty tài chính truyền thống. Tima hoạt động theo mô hình Sàn kết nối tài chính. Hiểu đơn giản, Tima giống như ứng dụng Grab hay Uber trong lĩnh vực tài chính. Họ cung cấp nền tảng công nghệ để kết nối người cần vay tiền với những nhà đầu tư có tiền nhàn rỗi. Tima đứng giữa thực hiện việc thẩm định hồ sơ, chấm điểm tín dụng và quản lý khoản vay.

Tính đến năm 2025, Tima đã kết nối hàng triệu đơn vay với tổng số tiền giải ngân lên tới hàng chục nghìn tỷ đồng, trở thành một trong những sàn P2P lớn nhất Việt Nam.

Giới thiệu Công ty Cổ phần Tập đoàn Tima

Tima có phải công ty cho vay hợp pháp không?

Câu trả lời là CÓ. Tima là doanh nghiệp hoạt động hợp pháp và minh bạch tại Việt Nam. Dưới đây là những bằng chứng pháp lý:

Giấy phép kinh doanh: Tima có giấy phép đăng ký kinh doanh số 0107333139 do Sở Kế hoạch và Đầu tư TP. Hà Nội cấp.

Trụ sở rõ ràng: Công ty có trụ sở chính và hệ thống phòng giao dịch thực tế tại Hà Nội và TP.HCM, không phải là các “công ty ma” chỉ hoạt động trên mạng.

Đối tác chiến lược uy tín: Tima hợp tác với các “ông lớn” trong ngành tài chính như: Ngân hàng Nam Á (Nam A Bank), Bảo hiểm VietinBank (VBI)

Vay tiền Tima có an toàn không?

Đây là câu hỏi quan trọng nhất mà bất kỳ ai lần đầu tìm đến Tima đều thắc mắc. Để trả lời khách quan, chúng ta cần phân tích trên hai khía cạnh: Độ uy tín của Tima và Rủi ro từ phía người dùng.

1. Các yếu tố khẳng định độ an toàn của Tima

Dựa trên cơ sở pháp lý và mô hình hoạt động, có thể khẳng định vay tiền tại Tima là an toàn nếu bạn thực hiện đúng quy trình trên kênh chính thống.

Minh bạch về pháp lý và thông tin: Không giống như các ứng dụng vay tiền “chui” hay tín dụng đen hoạt động ẩn danh, Tima là doanh nghiệp có địa chỉ trụ sở rõ ràng, mã số thuế và người đại diện pháp luật công khai. Mọi thông tin về lãi suất, phí dịch vụ, phí phạt đều được quy định rõ trong hợp đồng điện tử trước khi khách hàng đồng ý giải ngân.

Sự bảo trợ từ các đối tác lớn: Việc hợp tác với Ngân hàng Nam Á (Nam A Bank) giúp đảm bảo dòng tiền giao dịch qua sàn là minh bạch. Bảo hiểm VietinBank (VBI) giúp người vay an tâm hơn khi khoản vay được bảo hiểm trước các rủi ro bất khả kháng.

Bảo mật dữ liệu khách hàng: Tima sử dụng công nghệ mã hóa để bảo vệ thông tin cá nhân của người vay, cam kết không bán dữ liệu cho bên thứ ba trái phép hay sử dụng vào mục đích phi pháp.

Không giữ tài sản: Đây là điểm khác biệt lớn nhất và cũng là yếu tố an toàn tài sản cho người vay. Thay vì phải cầm cố xe tại tiệm cầm đồ (dễ bị thay thế phụ tùng, hư hỏng), bạn chỉ cần để lại giấy tờ và vẫn có phương tiện đi lại.

Vay tiền Tima có an toàn không?

2. Rủi ro thực tế cần lưu ý

Mặc dù Tima là đơn vị uy tín, nhưng việc đi vay vẫn tồn tại những rủi ro nếu bạn thiếu cảnh giác:

Rủi ro bị mạo danh: Hiện nay, lợi dụng thương hiệu lớn của Tima, rất nhiều kẻ gian đã lập ra các website, fanpage hoặc app giả mạo với tên gọi mập mờ như “Tima Plus”, “Tima Credit”, “Vay nhanh Tima”… để lừa đảo. Yêu cầu khách hàng chuyển trước một khoản tiền gọi là “phí hồ sơ”, “phí bảo hiểm” hoặc “đặt cọc” để được giải ngân.

Rủi ro về khả năng trả nợ: Vì thủ tục vay dễ dàng hơn ngân hàng, nhiều người vay quá khả năng chi trả của bản thân. Nếu trả chậm, bạn sẽ phải chịu mức phí phạt khá cao và có thể bị ảnh hưởng đến điểm tín dụng, gây khó khăn cho các khoản vay sau này.

Kết luận: Vay Tima an toàn về mặt pháp lý và quy trình, nhưng người vay cần tỉnh táo để tránh các bẫy lừa đảo mạo danh và cần có kế hoạch trả nợ nghiêm túc.

Tima cung cấp nhiều gói vay đa dạng, nhưng nổi bật nhất là các gói vay dựa trên đăng ký xe.

Vay bằng đăng ký xe máy

Đây là gói vay “quốc dân” được nhiều người lựa chọn nhất nhờ thủ tục đơn giản. Với hạn mức linh hoạt từ 3 triệu đến 50 triệu VNĐ tùy vào giá trị xe và thời gian vay kéo dài 6, 9 hoặc 12 tháng, gói này đáp ứng tốt nhu cầu tiêu dùng ngắn hạn. Ưu điểm nổi bật nhất là KHÔNG GIỮ XE; người vay chỉ cần nộp lại Giấy đăng ký xe (bản gốc) và Tima sẽ cấp giấy biên nhận đi đường hợp pháp. Đặc biệt, Tima chấp nhận cả xe không chính chủ miễn là có giấy tờ mua bán hoặc ủy quyền hợp lệ.

Vay bằng đăng ký ô tô

Gói vay này được thiết kế dành cho khách hàng cá nhân hoặc doanh nghiệp cần số vốn lớn để kinh doanh hoặc tiêu dùng, với hạn mức dao động từ 30 triệu đến 500 triệu VNĐ (hoặc cao hơn tùy định giá xe). Tương tự như xe máy, ưu điểm lớn nhất là bạn vẫn có ô tô để đi lại trong suốt quá trình vay. Ngoài ra, thủ tục giải ngân của gói này rất nhanh, thường hoàn tất trong ngày, tạo nên lợi thế cạnh tranh lớn so với các ngân hàng truyền thống về mặt tốc độ.

Các hình thức vay tiền phổ biến tại Tima

Vay tín chấp

Bên cạnh thế mạnh về cầm cố cavet xe, Tima cũng đa dạng hóa danh mục sản phẩm với các gói vay tín chấp khác như vay theo lương, vay theo sổ hộ khẩu, vay theo hóa đơn điện/nước, hay vay tiểu thương (dựa trên quyền sử dụng sạp chợ). Tuy nhiên, người vay cần lưu ý rằng các gói tín chấp này thường sẽ yêu cầu chứng minh thu nhập khắt khe hơn và quy trình thẩm định có thể kỹ càng hơn so với hình thức vay bằng đăng ký xe.

Điều kiện vay tiền Tima

So với ngân hàng, điều kiện vay tại Tima “thoáng” hơn rất nhiều:

Độ tuổi: Công dân Việt Nam từ 18 – 60 tuổi.

Khu vực: Đang sinh sống và làm việc tại khu vực Tima hỗ trợ (Tima phủ sóng hầu hết các tỉnh thành lớn, tập trung mạnh nhất ở Hà Nội và TP.HCM).

Thu nhập: Có thu nhập ổn định (tối thiểu 3 triệu đồng/tháng) để đảm bảo khả năng trả nợ.

Giấy tờ: Có CMND/CCCD và giấy tờ đăng ký xe (đối với gói vay bằng đăng ký xe).

Lãi suất và chi phí vay tiền Tima

Đây là phần người đi vay quan tâm nhất. Bạn cần phân biệt rõ giữa Lãi suất và Chi phí vay.

Lãi suất: Theo quy định của pháp luật, lãi suất trên hợp đồng của Tima thường khoảng 1,5%/tháng (18%/năm).

Các loại phí: Vì là sàn kết nối công nghệ, ngoài lãi suất trả cho nhà đầu tư, bạn sẽ phải chịu thêm các khoản phí dịch vụ (phí thẩm định, phí quản lý, phí tư vấn…).

Tổng chi phí thực tế: Khi cộng cả lãi và phí, số tiền bạn phải trả hàng tháng sẽ cao hơn mức 18%/năm kể trên. Mức này chắc chắn cao hơn vay ngân hàng (vay thế chấp) nhưng thấp hơn nhiều so với “tín dụng đen” và nằm trong mức chấp nhận được của các công ty tài chính tiêu dùng.

Lời khuyên: Hãy yêu cầu nhân viên tư vấn tính toán cụ thể số tiền phải đóng mỗi tháng (gốc + lãi + phí) trước khi đặt bút ký.

Lãi suất và chi phí vay tiền Tima

Quy trình vay tiền Tima từ A – Z

Quy trình tại Tima được tối ưu hóa bằng công nghệ, giúp giải ngân siêu tốc:

Bước 1: Đăng ký: Điền thông tin (Họ tên, SĐT, khu vực) trên website tima.vn hoặc App Tima.

Bước 2: Tư vấn & Thẩm định: Nhân viên Tima sẽ gọi điện tư vấn gói vay. Sau đó, hệ thống AI và nhân viên thẩm định sẽ đánh giá hồ sơ (thường chỉ mất 30 phút).

Bước 3: Ký hợp đồng: Bạn có thể ra Phòng giao dịch (PGD) của Tima. Hoặc nhân viên Tima sẽ đến tận nơi bạn yêu cầu để ký hợp đồng (ký điện tử).

Bước 4: Giải ngân: Tiền sẽ được chuyển khoản vào tài khoản ngân hàng của bạn chỉ sau 30 phút – 2 giờ sau khi ký hợp đồng.

Kinh nghiệm vay tiền Tima an toàn, tránh rủi ro

Để quá trình vay diễn ra suôn sẻ và an toàn, hãy “bỏ túi” những kinh nghiệm sau:

Tuyệt đối KHÔNG đóng phí trước: Tima chính thống không bao giờ yêu cầu khách hàng chuyển khoản phí hồ sơ hay phí bảo hiểm trước khi giải ngân. Nếu ai đó yêu cầu bạn chuyển tiền trước, đó chắc chắn là lừa đảo.

Đọc kỹ hợp đồng: Chú ý kỹ các điều khoản về lãi suất, phí phạt trả chậm và phí tất toán trước hạn.

Vay trong khả năng chi trả: Dù điều kiện vay dễ dàng, bạn chỉ nên vay số tiền vừa đủ với nhu cầu và phù hợp với thu nhập để tránh rơi vào cảnh “lãi mẹ đẻ lãi con”.

Giữ liên lạc: Khi đến hạn trả nợ, nếu gặp khó khăn, hãy chủ động liên hệ tổng đài Tima để xin gia hạn hoặc có phương án xử lý, tránh để hồ sơ rơi vào nợ xấu hoặc bị nhắc nợ liên tục.

Kết luận

Vay tiền Tima có an toàn không? Vay tiền Tima là giải pháp tài chính hợp pháp, an toàn và giải ngân nhanh chóng cho những nhu cầu cấp bách, đặc biệt với ưu điểm không giữ xe. Tuy nhiên, mức chi phí sẽ cao hơn ngân hàng, do đó bạn cần cân nhắc kỹ khả năng trả nợ và chỉ đăng ký qua các kênh chính thống để tránh rủi ro lừa đảo mạo danh.

Trong bối cảnh thị trường tài chính tiêu dùng tại Việt Nam đang phát triển mạnh mẽ nhưng cũng đầy rẫy những thông tin về “tín dụng đen” hay lừa đảo, cái tên Home Credit luôn nhận được sự quan tâm lớn.

Vậy thực chất Home Credit là gì? Lãi suất vay tại đây có “cắt cổ” như lời đồn? Có nên vay tiền tại Home Credit không? Home Credit có lừa đảo không? Bài viết này Vaylai.com sẽ Review Home Credit chi tiết từ A-Z để bạn có cái nhìn khách quan nhất trước khi quyết định mở ví.

Home Credit là công ty gì? Có phải ngân hàng không?

Một trong những hiểu lầm phổ biến nhất của người tiêu dùng Việt Nam là đánh đồng Home Credit với ngân hàng. Tuy nhiên, câu trả lời chính xác là: Không. Home Credit hoạt động dưới mô hình là một Công ty Tài chính, cụ thể tên đầy đủ là Công ty Tài chính Trách nhiệm hữu hạn Một thành viên Home Credit Việt Nam.

Khác với ngân hàng thương mại, các công ty tài chính như Home Credit tập trung vào mảng cho vay tiêu dùng tín chấp với quy mô khoản vay nhỏ hơn và thủ tục đơn giản hóa tối đa để phục vụ nhóm khách hàng đại chúng.

Về nguồn gốc và lịch sử phát triển:

Home Credit gia nhập thị trường Việt Nam từ năm 2008, ban đầu thuộc sở hữu của Tập đoàn PPF (Cộng hòa Séc) – một trong những tập đoàn tài chính lớn nhất châu Âu. Sau hơn 15 năm hoạt động, Home Credit đã trở thành một trong những công ty tài chính nước ngoài thành công nhất tại Việt Nam.

Cập nhật quan trọng (2024 – 2025):

Đáng chú ý, vào đầu năm 2024, một thương vụ chuyển nhượng đình đám đã diễn ra: Ngân hàng SCB Thái Lan (Siam Commercial Bank – SCB X) đã ký thỏa thuận mua lại 100% vốn của Home Credit Việt Nam. Thương vụ này có giá trị khoảng 800 triệu Euro, một lần nữa khẳng định vị thế vững chắc và giá trị thực tế của Home Credit trên bản đồ tài chính khu vực.

Home Credit là công ty gì? Có phải ngân hàng không?

Review Home Credit có uy tín không?

Trong các bài Review Home Credit trên diễn đàn tài chính, vấn đề uy tín luôn được đặt lên hàng đầu. Để trả lời câu hỏi này, chúng ta cần nhìn vào lịch sử hoạt động và vị thế pháp lý của doanh nghiệp. Dựa trên dữ liệu hoạt động hơn một thập kỷ qua, có thể khẳng định Home Credit là một đơn vị uy tín và hoạt động hợp pháp.

Sự uy tín của Home Credit được thể hiện qua các yếu tố cốt lõi sau:

Tính pháp lý minh bạch: Hoạt động dưới sự cấp phép, giám sát chặt chẽ của Ngân hàng Nhà nước, tuân thủ đầy đủ quy định pháp luật và không phải “tín dụng đen”.

Quy mô Top đầu thị trường: Thuộc nhóm “Big 3” công ty tài chính lớn nhất với mạng lưới 16.000 điểm giới thiệu tại 63 tỉnh thành, phục vụ hơn 15 triệu khách hàng.

Đối tác chiến lược uy tín: Hợp tác lâu dài với các chuỗi bán lẻ lớn như Thế Giới Di Động, FPT Shop… khẳng định vị thế và sự chuyên nghiệp trong hoạt động.

Vậy tại sao vẫn có tin đồn Home Credit lừa đảo?

Thực tế, các cáo buộc lừa đảo thường không xuất phát từ chính sách của công ty mà đến từ hai nguyên nhân khách quan:

Vấn nạn mạo danh: Rất nhiều kẻ xấu lợi dụng thương hiệu Home Credit để lập các website/Fanpage giả mạo. Chúng nhắn tin mời chào vay vốn dễ dàng rồi yêu cầu khách hàng chuyển tiền “phí hồ sơ”, “phí bảo hiểm” trước. Khi khách chuyển tiền xong, chúng chặn liên lạc, khiến nạn nhân lầm tưởng mình bị Home Credit lừa.

Mâu thuẫn về lãi suất và phí phạt: Nhiều khách hàng khi ký hợp đồng thường không đọc kỹ các điều khoản về phí phạt trễ hạn. Khi thanh toán muộn và bị áp dụng mức phạt cao, họ cảm thấy bức xúc và cho rằng công ty “gài bẫy” người dùng.

Review Home Credit: Trải nghiệm thực tế từ người dùng

Dưới đây là tổng hợp Review Home Credit khách quan từ góc độ trải nghiệm người dùng thực tế sau khi sử dụng dịch vụ:

Điểm cộng (+):

Tốc độ và công nghệ: Home Credit đầu tư rất mạnh vào ứng dụng di động. App chạy mượt, giao diện dễ dùng. Khả năng duyệt hồ sơ tự động cực nhanh là một điểm cộng lớn, giúp khách hàng giải quyết nhu cầu tiền mặt cấp bách ngay trong ngày.

Sự tiện lợi: Quy trình vay đã loại bỏ được hầu hết các rào cản tâm lý như: không cần chứng minh thu nhập bằng sao kê lương, không gọi điện thẩm định làm phiền người thân hay đồng nghiệp (đối với các khoản vay nhỏ/khách hàng cũ).

Minh bạch thông tin: Trên App hiển thị rất rõ ràng số tiền phải đóng hàng tháng, ngày đến hạn và lịch sử thanh toán, giúp người vay dễ dàng quản lý.

Điểm trừ (-):

Vấn đề bảo hiểm khoản vay: Mặc dù bảo hiểm khoản vay là tự nguyện, nhưng một số nhân viên tư vấn vì áp lực doanh số thường mập mờ hoặc “ép” khách hàng mua kèm, làm tăng số tiền phải trả hàng tháng.

Quy trình nhắc nợ gắt gao: Hệ thống nhắc nợ của Home Credit hoạt động rất máy móc. Chỉ cần bạn trễ hạn 1-2 ngày, tổng đài tự động và nhân viên thu hồi nợ sẽ gọi điện liên tục với tần suất dày đặc, gây ức chế cho người vay.

Phí phạt trễ hạn: Mức phí phạt khi trả chậm rất cao, có thể lên tới 150% lãi suất của hạn mức quá hạn, khiến khoản nợ “phình to” nhanh chóng nếu khách hàng lơ là.

Review Home Credit: Trải nghiệm thực tế từ người dùng

Các sản phẩm vay tại Home Credit hiện nay

Một điểm sáng khi Review Home Credit chính là hệ sinh thái sản phẩm tài chính đa dạng, “đo ni đóng giày” cho nhu cầu tiêu dùng nhanh của người Việt, từ tiền mặt, mua sắm đồ gia dụng cho đến các giải pháp thanh toán số.

Vay tiền mặt Home Credit

Đây là giải pháp “cứu cánh” cho những khách hàng cần một khoản vốn gấp để xoay sở công việc, kinh doanh nhỏ hoặc chi tiêu gia đình mà không muốn trải qua quy trình thẩm định rườm rà tại ngân hàng. Điểm mạnh lớn nhất của sản phẩm này là quy trình số hóa với khả năng duyệt vay hoàn toàn trực tuyến (online) thông qua ứng dụng Home App, nơi người dùng chỉ cần chụp ảnh CCCD gắn chip và thực hiện xác thực khuôn mặt (eKYC). Về hạn mức, khách hàng có thể vay từ 5 triệu đến 200 triệu đồng tùy thuộc vào lịch sử tín dụng (điểm CIC), với thời gian giải ngân tiền về tài khoản ngân hàng cực nhanh, thường chỉ từ 10 phút đến 2 giờ sau khi đăng ký.

Vay trả góp mua hàng

Đây là sản phẩm truyền thống và cũng là sản phẩm làm nên tên tuổi của Home Credit tại Việt Nam; bạn sẽ dễ dàng bắt gặp nhân viên tư vấn túc trực sẵn tại các cửa hàng điện máy hay xe máy. Cơ chế hoạt động khá đơn giản: thay vì trả một cục tiền lớn để mua xe máy hay laptop, bạn chỉ cần trả trước một phần (thường từ 20-30%), số còn lại Home Credit sẽ trả thay bạn cho cửa hàng và bạn trả góp lại hàng tháng. Đặc biệt, Home Credit thường xuyên kết hợp với các nhà bán lẻ tung ra các gói ưu đãi lãi suất 0%, thực chất là phần lãi đã được nhà sản xuất hoặc cửa hàng trợ giá để kích cầu, giúp người dùng hưởng lợi trực tiếp.

Các sản phẩm vay tại Home Credit hiện nay

Thẻ tín dụng / PayLater Home Credit

Bắt nhịp xu hướng thanh toán không tiền mặt, Home Credit cũng đẩy mạnh mảng thẻ và mua trước trả sau. Đối với thẻ tín dụng, sản phẩm hoạt động tương tự thẻ Visa/Mastercard của ngân hàng, cho phép chi tiêu trước trả tiền sau với thời gian miễn lãi lên đến 45 ngày và hỗ trợ rút tiền mặt tại ATM (dù phí rút khá cao). Bên cạnh đó là dịch vụ Home PayLater – đối thủ cạnh tranh trực tiếp của Ví trả sau MoMo hay Kredivo – cho phép người dùng chia nhỏ số tiền thanh toán khi mua sắm online hoặc quét mã QR tại cửa hàng, giúp giảm đáng kể áp lực tài chính ngay tại thời điểm mua.

Lãi suất Home Credit có cao không?

Lãi suất luôn là vấn đề nhạy cảm và gây tranh cãi nhất khi nhắc đến vay tiêu dùng. Một thực tế cần thừa nhận: Lãi suất vay tại Home Credit chắc chắn cao hơn so với vay thế chấp tại ngân hàng truyền thống (như Vietcombank, BIDV…).

Lý do của việc này nằm ở bản chất của khoản vay. Home Credit cho vay tín chấp, tức là dựa hoàn toàn vào uy tín của người vay mà không giữ bất kỳ tài sản đảm bảo nào (như sổ đỏ, ô tô). Rủi ro khách hàng “bùng nợ” là rất cao, do đó công ty buộc phải áp dụng mức lãi suất cao hơn để bù đắp cho các khoản nợ xấu có thể phát sinh.

Chi tiết về mức lãi suất tham khảo:

Lãi suất phẳng: Thường được quảng cáo ở mức thấp, khoảng 0.75% – 2.8%/tháng. Đây là cách tính lãi dựa trên số tiền vay ban đầu.

Lãi suất thực tế (dư nợ giảm dần): Đây là con số thực tế bạn phải chịu, thường dao động từ 16% – 35%/năm. Tuy nhiên, mức này vẫn tuân thủ trần lãi suất do Ngân hàng Nhà nước quy định và thấp hơn rất nhiều so với các App vay tiền online trôi nổi (có thể lên tới vài trăm %/năm).

Lãi suất Home Credit có cao không?

Kinh nghiệm vay Home Credit an toàn, tránh rủi ro

Tổng kết lại từ các Review Home Credit, để việc vay vốn trở thành đòn bẩy tài chính thay vì gánh nặng, bạn hãy “nằm lòng” 4 nguyên tắc vàng sau đây:

Nguyên tắc “Không chuyển tiền trước”: Hãy nhớ kỹ, Home Credit chính chủ KHÔNG BAO GIỜ yêu cầu khách hàng chuyển khoản phí hồ sơ, phí bảo hiểm hay phí giải ngân trước khi nhận tiền. Bất kỳ ai yêu cầu bạn chuyển tiền trước đều là kẻ lừa đảo.

Đọc kỹ hợp đồng và các con số: Đừng chỉ nghe nhân viên nói “mỗi ngày chỉ trả bằng ly cà phê”. Hãy yêu cầu họ chỉ rõ lãi suất thực tế tính trên dư nợ giảm dần là bao nhiêu %/năm và phí phạt trả chậm được tính như thế nào.

Cân nhắc khả năng tài chính: Các chuyên gia tài chính khuyên rằng, tổng số tiền trả nợ hàng tháng (bao gồm cả gốc và lãi) không nên vượt quá 30-40% thu nhập của bạn. Điều này đảm bảo bạn vẫn đủ tiền sinh hoạt và không rơi vào cảnh đi vay chỗ này đắp chỗ kia.

Giữ gìn điểm tín dụng (CIC): Home Credit là tổ chức chính thống nên họ cập nhật dữ liệu rất đầy đủ lên Trung tâm Thông tin Tín dụng Quốc gia (CIC). Nếu bạn “bùng nợ” hoặc trả chậm, bạn sẽ bị ghi nhận nợ xấu. Vết đen này sẽ khiến bạn không thể vay ngân hàng, không thể làm thẻ tín dụng hay mua trả góp ở bất kỳ đâu khác trong ít nhất 5 năm tới.

Kết luận

Home Credit là đơn vị tài chính uy tín, phù hợp cho những nhu cầu tiêu dùng cấp bách nhờ thủ tục nhanh gọn, nhưng đi kèm mức lãi suất cao hơn ngân hàng. Bạn chỉ nên cân nhắc vay khi thực sự cần thiết, hiểu rõ khả năng chi trả của bản thân và có kế hoạch thanh toán đúng hạn để tránh rơi vào bẫy nợ nần không đáng có. Hy vọng bài Review Home Credit này đã cung cấp cho bạn cái nhìn toàn diện.

Giữa vô vàn các hình thức vay qua ứng dụng hay website, vay tiền qua iCloud (hay còn gọi là vay tiền bằng iPhone) nổi lên như một “hiện tượng” nhờ sự tiện lợi khó tin.Tuy nhiên, đi kèm với sự phổ biến đó là hàng loạt thắc mắc từ người dùng, trong đó phổ biến nhất là câu hỏi: Vay iCloud có an toàn không? Liệu trao quyền truy cập iCloud có đồng nghĩa với việc trao chìa khóa đời tư cho người lạ? Bài viết này sẽ đi sâu phân tích tường tận, giúp bạn tìm ra lời giải đáp xác đáng nhất.

Vay iCloud là gì? Cơ chế hoạt động ra sao?

Vay tiền qua iCloud thực chất là một hình thức vay tín chấp công nghệ cao, được thiết kế đặc biệt dành riêng cho cộng đồng người dùng hệ sinh thái Apple (iPhone, iPad). Điểm khác biệt lớn nhất so với cầm đồ truyền thống là bạn hoàn toàn không cần phải thế chấp tài sản vật lý, không bị giữ giấy tờ tùy thân và cũng không cần người bảo lãnh.

Cơ chế hoạt động: Thay vì giữ điện thoại, bên cho vay sẽ yêu cầu bạn thực hiện một thao tác kỹ thuật số: đăng xuất tài khoản iCloud hiện tại của bạn và đăng nhập vào một tài khoản iCloud trắng (do bên cho vay cung cấp) hoặc cấp quyền kiểm soát định vị trên chính iCloud của bạn. Tài khoản này đóng vai trò như một “tài sản đảm bảo ảo”. Nếu người vay tuân thủ hợp đồng, họ vẫn sử dụng điện thoại để nghe gọi, lướt web, làm việc và giải trí hoàn toàn bình thường mà không chịu bất kỳ sự giám sát nào về dữ liệu.

Bản chất công nghệ của việc quản lý qua iCloud không xấu, nó là biện pháp để đảm bảo người vay có trách nhiệm trả nợ. Tuy nhiên, yếu tố quyết định việc vay iCloud có an toàn không nằm hoàn toàn ở đạo đức và uy tín của đơn vị cho vay.

Chúng ta hãy cùng mổ xẻ vấn đề qua hai khía cạnh đối lập:

Rủi ro tiềm ẩn khi vay iCloud tại các đơn vị kém uy tín

Nếu bạn vội vàng lựa chọn các cá nhân cho vay trôi nổi, những rủi ro sau đây chính là lý do khiến nhiều người e ngại liệu vay iCloud có an toàn không:

Lộ lọt và bị đánh cắp dữ liệu cá nhân: Những kẻ xấu có thể lợi dụng quyền truy cập để đồng bộ hóa danh bạ, sao chép hình ảnh, video nhạy cảm hoặc đọc trộm tin nhắn riêng tư. Dữ liệu này sau đó có thể bị dùng để quấy rối, đe dọa hoặc tống tiền.

Thiết bị biến thành “cục gạch”: Bên cho vay nắm quyền kiểm soát tính năng Find My iPhone. Nếu xảy ra tranh chấp nhỏ hoặc bạn chậm thanh toán dù chỉ một giờ, họ có thể kích hoạt chế độ “Mất máy” từ xa, khóa cứng điện thoại và yêu cầu số tiền chuộc lớn để mở lại.

Lãi suất “cắt cổ” và phí ẩn: Nhiều tổ chức mập mờ, quảng cáo lãi suất thấp nhưng thực tế lại cài cắm hàng loạt loại phí khiến số tiền thực trả gấp đôi, gấp ba khoản vay gốc.

Vay iCloud có an toàn không?

Cơ hội & lợi ích vượt trội khi vay đúng cách

Ngược lại, tại các tổ chức tài chính uy tín, trải nghiệm của khách hàng lại hoàn toàn khác, khẳng định rằng vay iCloud có an toàn không phụ thuộc vào sự lựa chọn của bạn:

Giải ngân siêu tốc độ: Quy trình thẩm định diễn ra hoàn toàn online. Nhờ vào định giá thiết bị nhanh chóng, tiền thường về tài khoản khách hàng chỉ sau 15-30 phút làm việc.

Quyền sử dụng tài sản trọn vẹn: Bạn có tiền để giải quyết công việc nhưng vẫn giữ được chiếc điện thoại bên mình để liên lạc, làm ăn. Không ai biết bạn đang đi vay mượn.

Thủ tục tối giản hóa: Chỉ cần bạn là chủ sở hữu iPhone và có CMND/CCCD hợp lệ. Không cần chứng minh thu nhập phức tạp, không cần sao kê lương, rất phù hợp Freelancer hoặc tiểu thương.

Hạn mức vay hấp dẫn: Hạn mức được cấp dựa trên giá trị đời máy iPhone bạn đang sử dụng. iPhone đời càng cao (iPhone 13, 14, 15…), hạn mức vay càng lớn, có thể lên đến hàng chục triệu đồng.

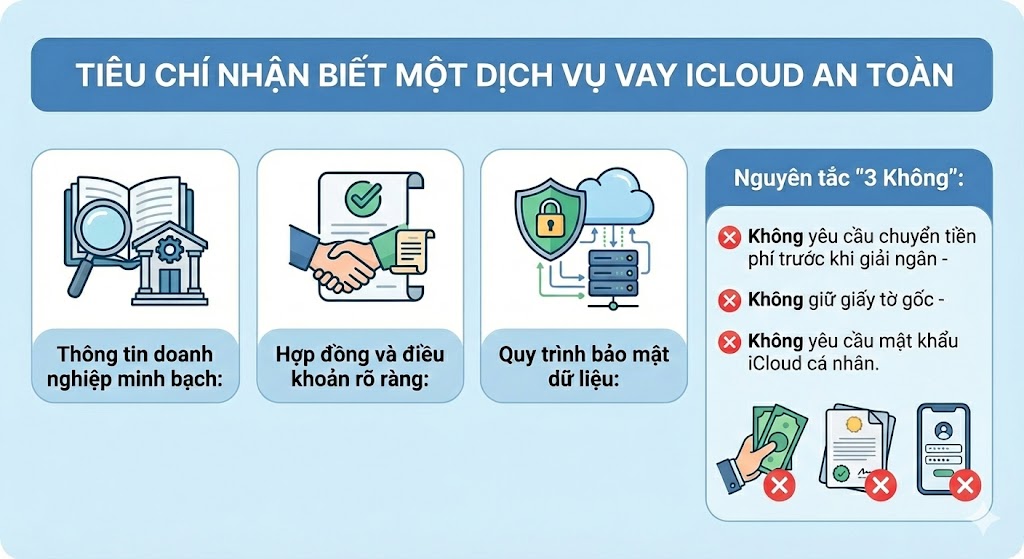

Tiêu chí nhận biết một dịch vụ vay iCloud an toàn

Để không còn phải băn khoăn vay iCloud có an toàn không, hãy áp dụng bộ lọc tiêu chí sau khi tìm kiếm đơn vị hỗ trợ tài chính:

Thông tin doanh nghiệp minh bạch: Đơn vị uy tín phải có website chính thức chuyên nghiệp, địa chỉ văn phòng thực tế và số hotline hỗ trợ rõ ràng. Tránh xa các giao dịch chỉ thực hiện qua tin nhắn Facebook/Zalo cá nhân không có danh tính.

Hợp đồng và điều khoản rõ ràng: Mọi thông tin về lãi suất, kỳ hạn thanh toán, phí phạt trả chậm phải được tư vấn và thống nhất bằng văn bản điện tử hoặc hợp đồng trước khi giải ngân. Không có chuyện “vay rồi mới biết lãi”.

Quy trình bảo mật dữ liệu: Đơn vị cho vay phải có cam kết bằng văn bản hoặc chính sách công khai về việc tuyệt đối không xâm phạm đời tư. Họ chỉ được phép quản lý vị trí (để đảm bảo thu hồi nợ) chứ không được truy cập vào nội dung bên trong điện thoại.

Nguyên tắc “3 Không”: Không yêu cầu chuyển tiền phí trước khi giải ngân – Không giữ giấy tờ gốc – Không yêu cầu mật khẩu iCloud cá nhân.

Tiêu chí nhận biết một dịch vụ vay iCloud an toàn

Vay iCloud an toàn hơn tại Vaylai.com

Tại Vaylai.com, chúng tôi hiểu rằng khách hàng luôn tự hỏi vay iCloud có an toàn không trước khi đăng ký. Vì vậy, Vaylai.com được xây dựng để trở thành câu trả lời đáng tin cậy nhất:

Cam kết bảo mật tuyệt đối – Tôn trọng riêng tư: Vaylai.com sử dụng quy trình quản lý iCloud chuyên nghiệp với công nghệ bảo mật cao. Chúng tôi cam kết KHÔNG truy cập, không sao chép bất kỳ dữ liệu cá nhân nào của khách hàng. Sự riêng tư của bạn là tài sản vô giá mà chúng tôi có trách nhiệm bảo vệ.

Minh bạch 100% về tài chính: Tất cả lãi suất và chi phí được niêm yết công khai trên hệ thống. Khách hàng sẽ được nhân viên tư vấn chi tiết số tiền cần đóng mỗi kỳ. Cam kết không phát sinh bất kỳ khoản phí ẩn nào trong suốt quá trình vay.

Hỗ trợ tận tâm – Nhân văn: Đội ngũ CSKH của Vaylai.com hoạt động với phương châm “Bạn đồng hành tài chính”. Nếu khách hàng gặp khó khăn đột xuất, chúng tôi sẵn sàng lắng nghe để hỗ trợ gia hạn hoặc cơ cấu lại lịch trả nợ, thay vì áp dụng các biện pháp cực đoan như khóa máy hay đe dọa.

Định giá AI – Giải ngân thần tốc: Ứng dụng công nghệ định giá tự động dựa trên tình trạng thiết bị và thị trường, Vaylai.com thường đưa ra hạn mức vay cao (lên đến 80-90% giá trị máy) và quy trình xét duyệt hồ sơ siêu tốc, giúp tiền về túi bạn ngay trong ngày.

Chọn Vaylai.com là bạn đang chọn sự An Tâm – Minh Bạch – Tôn Trọng.

Những câu hỏi thường gặp về vay iCloud

Ngoài câu hỏi kinh điển “Vay iCloud có an toàn không?”, khách hàng còn quan tâm đến các vấn đề sau:

1. Tôi dùng điện thoại Android (Samsung, Oppo, Xiaomi…) có vay được không?

Rất tiếc, hiện tại hình thức này chỉ áp dụng độc quyền cho các thiết bị iPhone/iPad. Lý do là hệ điều hành iOS của Apple có cơ chế bảo mật và quản lý từ xa (iCloud) đặc thù, cho phép đơn vị tài chính kiểm soát rủi ro tốt hơn so với Android.

2. Vay tiền tại Vaylai.com có cần gọi điện thẩm định người thân hay công ty không?

Không. Vaylai.com hiểu rằng ai cũng muốn giữ kín chuyện tài chính. Chúng tôi tôn trọng quyền riêng tư và tối giản hóa thủ tục, đa số các khoản vay đều được thẩm định dựa trên uy tín cá nhân và thiết bị, không gọi điện làm phiền người thân hay đồng nghiệp.

3. Nếu tôi lỡ trả chậm 1-2 ngày thì có bị khóa máy ngay lập tức không?

Tại các đơn vị uy tín như Vaylai.com, chúng tôi luôn có cơ chế linh hoạt. Nếu bạn có lý do chính đáng và chủ động liên hệ thông báo trước, bạn sẽ được hỗ trợ gia hạn thêm thời gian mà không bị khóa máy. Việc khóa máy chỉ là biện pháp cuối cùng đối với những trường hợp cố tình trốn tránh trách nhiệm.

Kết luận

Như vậy, đáp án cho câu hỏi vay iCloud có an toàn không hoàn toàn nằm trong tầm tay bạn. Nó an toàn nếu bạn là người vay thông thái và chọn được đối tác tin cậy.

Đừng để những lo lắng cản trở cơ hội giải quyết khó khăn tài chính. Nếu bạn cần một nơi uy tín để không bao giờ phải lo lắng vay iCloud có an toàn không, hãy tham khảo ngay dịch vụ tại Vaylai.com. Hãy là người vay thông thái cùng Vaylai.com!

Bạn đang cần gấp một khoản tiền vay nhanh 5 triệu để đóng tiền nhà, thanh toán hóa đơn điện nước, đóng học phí cho con hay đơn giản là giải quyết công việc cá nhân nhưng lại ngại mở lời mượn bạn bè, người thân vì sợ mất lòng? Các thủ tục vay vốn tại ngân hàng truyền thống quá rườm rà, yêu cầu nhiều giấy tờ và thời gian chờ đợi xét duyệt kéo dài khiến bạn mệt mỏi?

Vaylai.com mang đến giải pháp tài chính thông minh, hỗ trợ vay nhanh 5 triệu cấp tốc chỉ với CCCD. Không cần thế chấp tài sản, không gọi điện thẩm định người thân, tiền về tài khoản chỉ sau vài phút đăng ký, giúp bạn giải quyết nỗi lo tài chính ngay tức thì.

Ưu điểm vượt trội khi vay 5 triệu tại Vaylai.com

Giữa “ma trận” hàng trăm ứng dụng và website vay tiền online hiện nay, Vaylai.com vẫn luôn giữ vững vị thế là lựa chọn hàng đầu nhờ những ưu điểm vượt trội, được thiết kế để giải quyết đúng “nỗi đau” và sự bất tiện của khách hàng khi cần vay nhanh 5 triệu gấp trong ngày.

Không cần xác minh – Không phiền người thân

Đây chính là ưu điểm lớn nhất và cũng là lý do hàng đầu khiến khách hàng tin tưởng lựa chọn Vaylai.com. Chúng tôi thấu hiểu rằng sự riêng tư và danh dự cá nhân là ưu tiên hàng đầu của mọi khách hàng. Quy trình xét duyệt tại Vaylai.com được tự động hóa hoàn toàn, chúng tôi cam kết không gọi điện thẩm định làm phiền đến người thân, bố mẹ, bạn bè hay đồng nghiệp tại cơ quan. Khoản vay của bạn là bí mật riêng của bạn, và bạn hoàn toàn chủ động trong việc quản lý tài chính của mình mà không sợ ai biết.

Vay nhanh Không cần xác minh – Không phiền người thân

Hãy quên đi những bộ hồ sơ dày cộm, những thủ tục photo công chứng rắc rối, hay yêu cầu phải chứng minh thu nhập, sao kê bảng lương phức tạp từ ngân hàng. Tại Vaylai.com, mọi rào cản giấy tờ đều được xóa bỏ. Giấy tờ duy nhất bạn cần chuẩn bị là Thẻ Căn cước công dân (CCCD) gắn chip chính chủ và còn hiệu lực. Hệ thống của chúng tôi sử dụng công nghệ nhận diện quang học (OCR) để trích xuất thông tin tự động, giúp bạn tiết kiệm thời gian và công sức tối đa. Mọi thao tác đều được số hóa 100% trên nền tảng trực tuyến.

Duyệt nhanh trong 5 – 15 phút

Thời gian là vàng bạc, đặc biệt là khi bạn đang cần tiền gấp. Với hệ thống chấm điểm tín dụng ứng dụng công nghệ trí tuệ nhân tạo (AI) và Big Data tiên tiến, hồ sơ vay nhanh 5 triệu của bạn sẽ được xử lý với tốc độ thần tốc. Thay vì phải chờ đợi 3-5 ngày như vay ngân hàng, từ lúc bạn hoàn tất điền hồ sơ đến khi nhận thông báo phê duyệt tại Vaylai.com thường chỉ mất từ 5 đến 15 phút. Điều này giúp bạn giải quyết nhu cầu tiền mặt ngay lập tức mà không lỡ dở công việc quan trọng.

Giải ngân trực tiếp vào tài khoản ngân hàng

Sự tiện lợi được đặt lên hàng đầu trong quy trình của chúng tôi. Ngay sau khi hồ sơ được hệ thống phê duyệt và bạn đồng ý ký hợp đồng điện tử qua mã OTP, hệ thống sẽ tự động thực hiện lệnh chuyển khoản. Tiền vay sẽ được giải ngân trực tiếp vào số tài khoản ngân hàng chính chủ mà bạn đã cung cấp trong hồ sơ. Quá trình này diễn ra hoàn toàn online, bạn không cần phải đến phòng giao dịch, không cần gặp mặt nhân viên và không qua bất kỳ khâu trung gian nào, đảm bảo nhận đủ số tiền cần vay.

Trong kỷ nguyên số, an toàn dữ liệu là vấn đề sống còn. Vaylai.com cam kết tuân thủ nghiêm ngặt các tiêu chuẩn bảo mật quốc tế. Dữ liệu cá nhân và thông tin khách hàng vay nhanh 5 triệu được mã hóa SSL 256-bit và lưu trữ trên hệ thống máy chủ an toàn. Chúng tôi cam kết tuyệt đối không tiết lộ, chia sẻ hay bán thông tin của bạn cho bất kỳ bên thứ ba nào hoặc sử dụng vào mục đích thương mại trái phép khi chưa có sự đồng ý của bạn.

Quy trình đơn giản, hỗ trợ 24/7

Giao diện website và ứng dụng của Vaylai.com được thiết kế thân thiện, tối giản và cực kỳ dễ sử dụng ngay cả với những người không rành về công nghệ. Chỉ cần một chiếc điện thoại Smartphone có kết nối Internet, bạn có thể ngồi tại nhà, văn phòng hay bất cứ đâu để hoàn tất đăng ký vay nhanh 5 triệu. Hệ thống của chúng tôi hoạt động liên tục 24/7, chấp nhận duyệt vay và giải ngân cả vào buổi tối, ngày nghỉ cuối tuần (Thứ 7, Chủ nhật) hay các ngày Lễ, Tết.

Hỗ trợ khách vay mới linh hoạt, hạn mức phù hợp

Nếu bạn là khách hàng mới lần đầu đến với Vaylai.com, đừng quá lo lắng về việc hồ sơ tín dụng trắng hay khó được duyệt. Chúng tôi có chính sách hỗ trợ cực kỳ linh hoạt dành riêng cho người vay lần đầu với tỷ lệ duyệt hồ sơ lên đến 95%. Ngoài ra, khách hàng mới thường xuyên nhận được các ưu đãi về lãi suất (như 0% lãi suất cho lần vay đầu) để trải nghiệm dịch vụ, đảm bảo bạn tiếp cận được gói vay nhanh 5 triệu một cách dễ dàng và nhẹ nhàng nhất.

Điều kiện để vay nhanh 5 triệu tại Vaylai.com

Để đảm bảo quá trình đăng ký diễn ra suôn sẻ và tăng tỷ lệ duyệt vay, bạn cần đáp ứng các điều kiện cơ bản để được hỗ trợ vay nhanh 5 triệu như sau:

Quốc tịch: Là công dân Việt Nam, đang sinh sống và làm việc trên lãnh thổ Việt Nam.

Độ tuổi: Khách hàng nằm trong độ tuổi lao động từ 18 đến 60 tuổi.

Giấy tờ tùy thân: Sở hữu CCCD gắn chip (hoặc CMND cũ 9 số/12 số còn hiệu lực pháp lý) chính chủ, thông tin rõ ràng, không bị mờ, rách hay tẩy xóa.

Tài khoản ngân hàng: Có tài khoản ngân hàng (thẻ ATM) chính chủ trùng tên với người vay để hệ thống thực hiện giải ngân. Chúng tôi không giải ngân qua tài khoản người khác để tránh gian lận.

Thu nhập: Có công việc và thu nhập ổn định hàng tháng (tự doanh, làm công ăn lương, lao động tự do…) từ 3 triệu đồng trở lên để đảm bảo khả năng thanh toán khoản vay đúng hạn.

Điều kiện để vay nhanh 5 triệu tại Vaylai.com

Quy trình đăng ký vay 5 triệu trên Vaylai.com

Chỉ với 4 bước đơn giản, gói gọn trong vòng vài phút thao tác, khoản vay 5 triệu online sẽ nhanh chóng nằm trong tài khoản của bạn:

Bước 1: Đăng ký khoản vay: Truy cập vào website chính thức Vaylai.com, kéo thanh hạn mức để chọn số tiền vay mong muốn là 5.000.000 VNĐ. Hệ thống sẽ hiển thị sơ bộ số tiền cần thanh toán để bạn nắm rõ.

Bước 2: Điền thông tin hồ sơ: Điền đầy đủ và chính xác các thông tin cá nhân theo biểu mẫu yêu cầu (Họ tên, Số điện thoại, Số CCCD, Địa chỉ cư trú, Thông tin công việc…). Sau đó, chụp ảnh 2 mặt CCCD (rõ nét, không lóa sáng) và ảnh chân dung selfie cầm CCCD để xác thực danh tính điện tử (eKYC).

Bước 3: Chờ xét duyệt tự động: Sau khi gửi hồ sơ, hệ thống AI sẽ tiến hành thẩm định và chấm điểm tín dụng tự động trong vài phút. Kết quả phê duyệt khoản vay sẽ được gửi ngay lập tức về tin nhắn SMS hoặc thông báo qua Zalo của bạn.

Bước 4: Giải ngân thần tốc: Đọc kỹ hợp đồng điện tử, nhập mã OTP để xác nhận đồng ý vay. Tiền giải ngân sẽ được chuyển khoản siêu tốc 24/7 vào tài khoản ngân hàng của bạn ngay sau khi hoàn tất xác nhận.

Quy trình đăng ký vay 5 triệu trên Vaylai.com

Những lưu ý khi vay nhanh 5 triệu tránh áp lực tài chính

Việc đăng ký vay nhanh 5 triệu online tuy dễ dàng và tiện lợi, nhưng bạn cần là một người vay vốn thông thái để tránh rơi vào cảnh nợ nần chồng chất không đáng có:

Đọc kỹ hợp đồng và điều khoản: Hãy dành thời gian xem xét kỹ lưỡng mức lãi suất, các loại phí dịch vụ và thời hạn thanh toán cụ thể trước khi nhấn nút xác nhận. Mọi thông tin phải minh bạch.

Vay đúng nhu cầu thực tế: Chỉ nên vay 5 triệu khi thực sự cần thiết cho các khoản chi tiêu cấp bách. Không nên vay nhiều hơn khả năng chi trả hàng tháng của bản thân để tránh gánh nặng nợ nần.

Thanh toán đúng hạn: Luôn ghi nhớ ngày đến hạn thanh toán để trả nợ đúng giờ. Việc này không chỉ giúp bạn tránh phát sinh các khoản phí phạt trễ hạn cao mà còn giúp xây dựng lịch sử tín dụng tốt, tạo điều kiện thuận lợi cho việc nâng hạn mức ở những lần vay sau.

Cảnh báo lừa đảo: Tuyệt đối cảnh giác và không chuyển bất kỳ khoản tiền nào trước cho bất kỳ cá nhân hay tổ chức nào yêu cầu để được giải ngân. Các đơn vị uy tín như Vaylai.com sẽ trừ phí trực tiếp vào khoản vay hoặc cộng vào tiền gốc, không bao giờ thu trước.

Câu hỏi thường gặp

1. Nợ xấu có vay nhanh 5 triệu được không?

Có, Vaylai.com luôn tạo điều kiện cho khách hàng. Chúng tôi hỗ trợ xét duyệt hồ sơ cho cả khách hàng đang có lịch sử nợ xấu nhóm 1, nhóm 2 (chậm trả ngắn hạn). Tuy nhiên, tỷ lệ duyệt và hạn mức cụ thể sẽ phụ thuộc vào việc thẩm định năng lực tài chính hiện tại của bạn chứ không chỉ dựa vào lịch sử quá khứ.

2. Tôi có thể thanh toán khoản vay trước hạn được không?

Hoàn toàn được và rất được khuyến khích. Bạn có thể tất toán khoản vay bất cứ lúc nào khi có đủ tiền. Việc trả nợ sớm không chỉ giúp bạn trút bỏ gánh nặng tâm lý mà còn giúp bạn tăng điểm tín dụng nội bộ, dễ dàng được nâng hạn mức cao hơn cho các lần vay tiếp theo.

3. Vay nhanh 5 triệu lãi suất bao nhiêu?

Lãi suất sẽ được hiển thị công khai, minh bạch ngay trên công cụ dự toán khoản vay tại website trước khi bạn điền thông tin đăng ký. Mức lãi suất của Vaylai.com luôn tuân thủ quy định pháp luật và cạnh tranh so với mặt bằng chung của thị trường tài chính tiêu dùng.

Kết luận

Giải pháp vay nhanh 5 triệu tại Vaylai.com chính là “phao cứu sinh” kịp thời cho những nhu cầu tài chính cấp bách trong ngày của bạn. Đừng để những khó khăn tài chính tạm thời làm gián đoạn cuộc sống hay bỏ lỡ những cơ hội của bạn. Đăng ký vay ngay tại Vaylai.com hôm nay để nhận tiền về tài khoản chỉ sau 15 phút!